图片:223021561576.jpg

从春节前后开始,各家银行纷纷切断了快捷支付和代扣通道。资金流动不畅,整个互金行业都受到重创。

特别是现金贷行业,用户还款自动扣款取消后,现金贷的主动还款率,下降了40%。而P2P行业,因为通道的各种限制和行业影响,“存款量下降了30%”。

支付行业本身,更是出现了有趣的洗牌重组:第三方支付被挤到悬崖边,“活下去都艰难”;第四方的聚合支付,却活得颇为滋润,在监管之后,反而大放异彩。

代扣关闭

支付通道的收紧,是从春节后开始的,行业将其称为“支付大地震”,而这次地震,也成为了行业分水岭。

在接下来的一个月,他接到了3家银行的通知,都要求关停接口。

他突然意识到问题的严重性,开始找新的通道来替换原有的。“可能刚换上几天,就被叫停。”这让荃一心力憔悴。

很快,相应的具体政策就下来了。央行下了命令,要求“断直连”和“断快捷支付接口”。这给整个互金行业,带来了巨大冲击。

“以前,到了现金贷用户的还款日,我们都是直接从他绑定的银行卡里扣钱,根本不需要他同意。”荃一称,前提是,他的银行卡里要有钱。

一般代扣通道,会有额度等限制。比如,一个月只能扣两次,每次不能超过2000元。以前,现金贷平台会巧妙地利用代扣规则,进行一些操作。比如,还款日扣一次,催收打电话之后,再扣一次。

“这是以前现金贷行业的一个大杀器。”荃一称。

一些现金贷公司,甚至能让支付宝帮助代扣,“以前趣店就可以做到”。而现在,代扣通道的切断,导致用户的主动还款率,“降低了40%”。

这也给催收增加了很大的压力。

现在行业的解决方式,只能是临时设计一个“一键还款”按钮,引导用户一步步操作。

“需要绑定一些银行卡,或者往我们指定的账户还款。这些操作步骤都比较复杂。用户本来就不想还,这一操作,更不想还了。”荃一称。

而这对网贷行业来说,也是一次重击。

作为一家P2P公司的支付业务负责人,赵宇最近也头疼不已。“一个月时间,下了十几个通道,我不得不去找新的通道,但后者很不稳定,接口随时可能关闭。”赵宇称。

“以前我们家对接了几十个支付通道,用户怎么最快捷,支付就会自动切换到那个通道。”赵宇称。比如,用户绑定的是农行,就自动切换到农行最快捷的通道,可能都不需要验证码。

不同的通道,获得的权限可能完全不同。比如,在一些快捷通道,用户不需要输入验证码,每日也有20万的支付限额。

而现在,这些规则都在收紧,比如要求验证码、每日限额1万等。“非常影响用户体验。本来一天可以存入20万,直接减到了1万。”赵宇称,这些限额,导致P2P的存入资金锐减。

“上个月资金存入量缩减了30%。这其中有行业的原因,也有通道的原因。”这让赵宇压力极大,只能不停寻找新的接口,尽量不影响用户存入资金的额度和速度。

在过去,对消费金融和P2P来说,支付通道是支撑这个行业的金融血脉。

而现在,血流不畅,行业陷入僵死之局。

第三方困境

“我们现在活下来都很难。”一家第三方支付公司的市场部负责人何峰称。

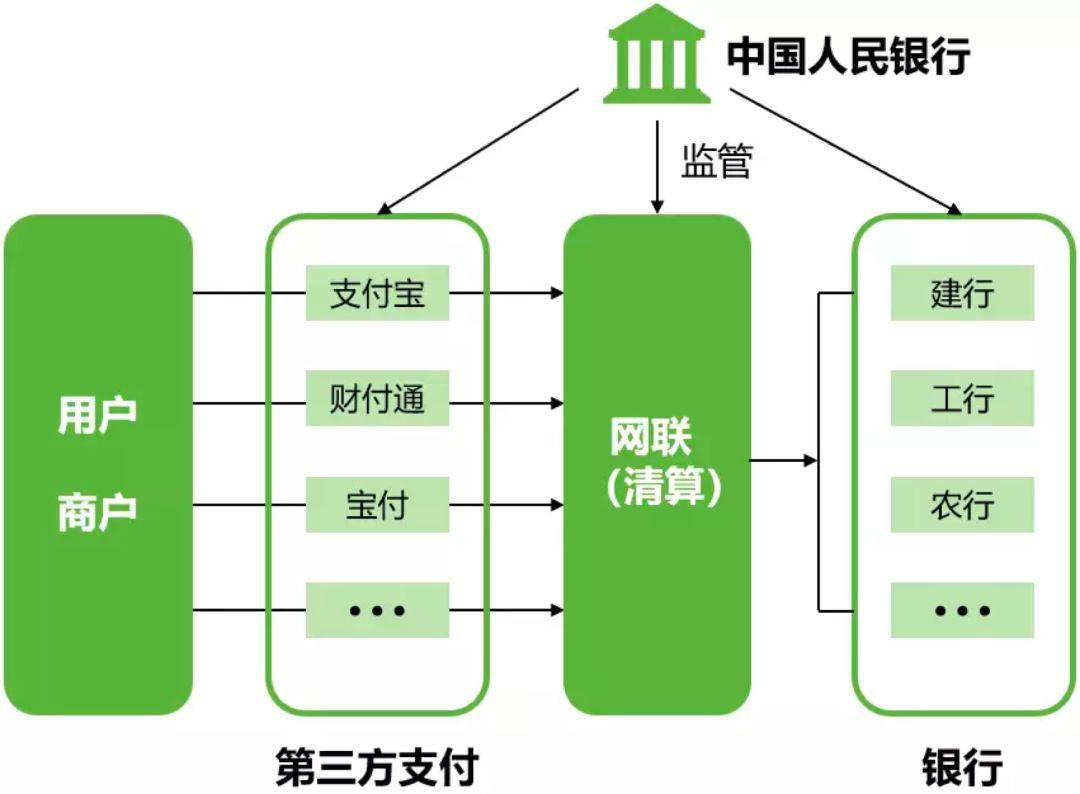

监管要求“断直连”之后,整个支付行业,迎来了一次彻底的大洗牌。原本的支付行业,是第三方支付公司,一家家银行去谈银行接口,自己去博弈通道费和分成。

如今,监管要求,第三方支付公司不能直接接银行,必须通过“网联”,统一接。而网联的作用,就是加了一个“清算”环节,便于监管统一管理。

除了网联,各大银行还组成了一个“银联”,作用和网联相似。这让原本的支付生态,出现了新的洗牌和重组。以前的支付生态,是第三方支付公司和各大银行交错合作,是一张相互交错的网。

而现在,形成了三大梯队。

第一梯队,是能直接对接银行的网联和银联。它们把控着各大接口。

而第二梯队,是第三方支付公司。它们从网联或者银联手里接过接口,再去对接商户。

“除了微信支付和支付宝,现在第三方支付公司大都是2B的,针对某些细分行业,出专业的解决方案。”何峰称。比如,航旅、物流等行业。

而断直连和强监管后,第三方支付受到巨大影响。何峰称,现在的状况,是真真切切“在夹缝中生存”,现在他们对接通道的成本,直接上升了50%。

“以前我们都和银行直接谈合作,有很多B端的大商户,有谈判的权力,银行为了增收,会给我们一些让利和优惠。”何峰称。

但现在,和网联谈,“人家不差你这一家公司,爱来不来,毫无议价权”。

这也意味着,第三方支付公司的利润空间,直接被压缩了一半。而同时,满足监管和合规的成本,在急速增加。

“以前我们公司的合规部,只有10个人,现在有80个人,都忙得团团转。”何峰称。

合规部的工作极为繁琐,他们需要制定各种规则和流程,尽量去符合监管,比如审核商户资质、反洗钱等。

他们还需要经常跑各个监管部门,除了银监会和央行,还要对接公安、网信、网监,压力极大。这产生了巨大的人力和时间成本。

另一方面,一些灰色业务被挤压,或者直接退出。

“以前的支付行业,常有涉黄、涉黑的钱。”何峰称,这些,才是支付行业最为挣钱的部分。但是在强监管下,这些灰色业务基本停滞,“以前我们其实接过赌博的通道,监管之后,紧急叫停”。

而最后一点,就是创新空间被压缩。

以前,第三方支付和银行直接合作,经常会有一些创新的设计。比如,在流程、界面、交互、参数、额度上,都可以随心所欲。

最经典的案例,就是支付宝的快捷支付。其实,这个创意,是支付宝在银行的水电费“代扣”接口上创新出来的。

“现在进行统一化军事化管理,我们产品设计部门,基本无事可干,很难有新的玩法。”何峰称。

行业的共识是,目前,第三方支付在强监管之下,生存极为艰难。

聚合逆袭

第三大梯队,是所谓的第四方支付的“聚合支付”。

有趣的是,在大环境之下,第四方的聚合支付,现在却活得颇为滋润。

“扫码付款,就直接关注了我们的公众号。”哆啦宝的副总裁白川称,聚合支付,正在成为线下流量的巨大入口。

这些公众号,还会做一些内容运营。它们会招一些年轻的微信运营者,发一些有趣的热点内容,“一般取关率很低”。

“现在我们的微信公众号有7千万用户,我们渐渐发现,支付已经不是最挣钱的部分了。”白川称。

手握这些流量的聚合支付,玩法很多,白川将其分为四大类:广告、粉丝运营、金融、电商。

聚合支付平台和现金贷合作,在业内是比较有名的案例。“我们给现金贷导流,甚至要拿走现金贷平台一半的利润。”某聚合支付平台的金融负责人称。

在这波现金贷浪潮中,聚合支付也是获利颇丰的流量方。监管的出台,对聚合支付的影响实际上不大。

“只要聚合支付不去做二清、不去做资金池、不去做违规业务,深入线下实体店,为实体经济赋能,在监管之下,不但不受影响,反而有巨大的发展机会。”白川称。

而它们,也开始和第三方支付,有了一些分工。

“第三方支付去拿大B,我们去拿小B,甚至直接2C,在模式上,已有了分工和差异。”白川称。

最后

高铁、扫码支付、共享单车和网购,被誉为中国的新“四大发明”,中国的支付行业,领先世界,并让中国最早进入“无现金社会”。

而如今,支付行业正在经历洗牌和重组。

在烈火中重生,在绝望中寻找希望,这大概就是金融特有的进化与净化之路。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群