图片:11080007.png

中间业务相对传统的息差而言资本占用更少,逐渐成为银行发力的重点之一。商业银行中间业务是指不构成商业银行表内资产、表内负债,形成银行非利息收入的业务,与传统的利息收入相对应。回顾上市银行的手续费净收入占比,自2013年逐渐提高,2016年全年与2012年相比提升了4.1个百分点。虽然与美国大型银行相比仍有一定距离,但仍保持提升的趋势。

二、结构:银行卡、财富管理为中收主力

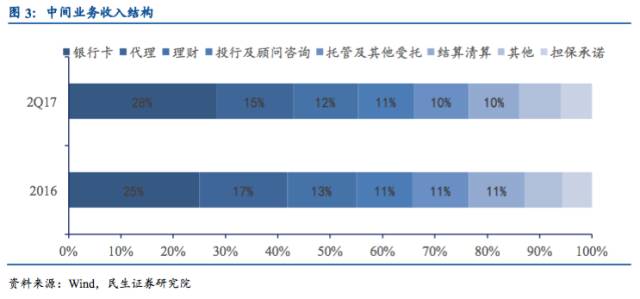

从中间收入结构来看,银行卡、代理业务及理财业务收入处占比前列。从今年上半年的手续费收入来看,上市银行手续费收入主要发力于银行卡手续费。一是政策下增长动力不足,二是由于营改增对手续费收入影响。25家银行手续费收入同比下降0.5%,与2016年全年相比,17年上半年银行卡手续费收入占比提高3个百分点,是各个银行发力的重点。而传统的清算结算手续费受减费让利的影响,占比下降了2个百分点。理财业务作为第三大收入受理财规模增长放缓影响,手续费占比也下降1个百分点。

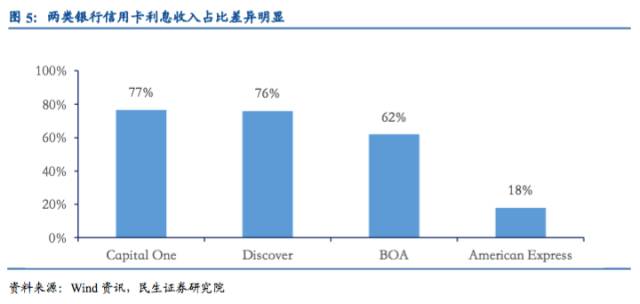

大行与股份制银行的中间业务中占比最多的是银行卡手续费,分别占比大22%、30%;城商行银行卡手续费占比也在各项手续费中处前列,占比14%;农商行手续费占比较低为6%。农商行主要深耕本地,面向群体与大中型银行不同,因此银行卡收入占比较低。中大型银行在重点城市均有布点,银行卡营销手段更为丰富。从披露信用卡收入的上市银行数据看来,近年来商业银行持续挖掘信用卡市场,提高收入贡献比例,光大与招行信用卡收入占比已达15%以上。

银行卡手续费收入主要包括年费、取现费、交易费和商户佣金。对信用卡而言,包括信用卡持卡人年费、挂失费、预借现金、主动分期手续费等。

银行卡收单业务受渠道竞争、政策影响下费率变化的影响。第三方支付公司率先在支付场景上发力,提供二维码扫码支付方式,使得支付渠道一定程度上向第三方转移。银行也先后推出自身品牌的支付手段。另一方面自16年9月6日起刷卡手续费调整,取消了此前按照三类行业分类规定费率的标准,发卡行的服务费按照借记卡与贷记卡两类进行收费,费率分别不高于0.35%、0.45%。在新规发布前实质上市场上存在“套码”以换取低费率的收单乱象,因此调整后对发卡行收入影响不大。银行卡收单费用的压力主要仍来自于竞争较为激烈的营销及外部渠道影响。

另一方面,信用卡分期手续费在银行卡手续费中占比较高。信用卡的分期手续费主要受消费者使用规模及频率影响,即银行卡发卡量、信用卡透支额影响,本质上则是消费者的消费习惯。持卡人的预借现金与主动分期手续费在产生过程中伴随持卡人每期账单产生,可以近似看作信用卡应还款的利息。

上市银行理财与代理业务手续费占比分别为13%、16%。其中,理财手续费大行、股份制占比较高分别为15%、12%,城商行仅占5%。代理业务手续费则相反,城商行与农商行占比较高,分别为32%、67%,大行与股份制占比11%、10%。

理财业务手续费来自于银行表内表外受托理财手续费收入。代理业务收入主要来源于代理基金销售、代理保险等。两者都是银行提供资产管理服务而来的手续费,我们将其统一看作财富管理收入。从招行披露的数据来看,这部分收入最主要仍来自于银行自身的理财产品,代理基金、保险及信托计划占比相近。

3、结算、清算业务:传统中收业务,受外部影响较大

大行与农商行结算清算手续费占比高,股份制、城商行占比低。大行结算清算手续费占比15%,仅次于银行卡、代理理财。农商行中间业务较为单一,结算清算贡献仅次于代理业务,占比25%。

具体来看大行与农商行占比高的原因各不相同。结算清算是银行传统的中间业务,包括国内国际结算业务。大行占比较高是因为其具有覆盖广泛的网点和客户基础,为庞大的结算量打下基础。农商行则是因为其中间收入结构较为单一。上市农商行普遍以银行卡、结算清算和理财一类传统中间业务收入为主。并且上市农商行位于江苏地区,当地进出口贸易带来的国际结算业务收入也是其重要中收之一。

结算类业务优惠减免力度逐步加大,个人人民币结算业务收入受影响。结算业务伴随网络发展其渠道正从柜台等实体终端向电子渠道转移。商业银行逐步落实国家金融服务收费政策,减免业务手续费,结算业务又是其中的重点之一。近年伴随银行减免让利的规模逐渐扩大,个人人民币结算业务的收入也同比减少。

国际结算类业务受经济环境影响而波动。国际结算业务的主要印象因素是外贸业务形势与人民币汇率。从下图可以看出,结算清算手续费的同比增速与进、出口金额的增速的趋势相近。自2010年后,结算清算手续费与进出口金额增速均逐渐趋缓,考虑17年上半年进出口增速有所回升,结算清算手续费或有望回暖。

上市银行托管及其他受托业务手续费占比10%。其中,股份制的占比较高为17%,大行和城商行分别占比7%、10%,农商行未单独列出这项收入。各家银行手续费定义略微有差,但这一项主要为托管业务手续费。可以看出托管业务在股份制中收中占据一定地位。

托管业务的收入主要依靠规模经济效应,中大型银行更具有优势,近年来托管资产规模保持高速增长。截至2016年末,银行业资产托管存量规模达121.9万亿元,同比增长39.03%,2010-2016年托管规模平均复合增长率达53.06%,保持高速增长。

托管资产规模的迅速增长也伴随着托管品种逐渐多样化。托管的产品从最初的公募基金逐步拓展到银行理财产品、社保基金、QDII、QFII、保险资产、信托资产、企业年金、ABS、集合资产管理计划、专项资产管理计划、私募股权基金托管等。尽管公募基金及银行理财规模近年增长较快,但证券资管、专户产品的快速崛起改变了托管的产品类型格局。

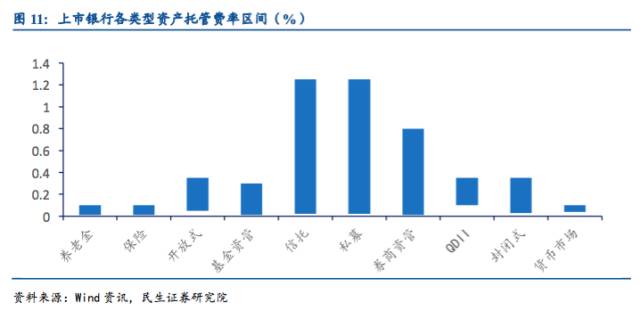

另一方面,不同金融产品的托管费率分化较大,不少银行也在拓宽托管品种。从Wind数据统计托管费率来看,不同类型产品的托管费率区间不一,主要是由规模及需要提供的服务决定。货币市场基金的托管费率较股票基金产品更低,股票基金托管费率0.1%上下;信托、私募由于其规模差别大、服务差异化更大,费率区间更大。

担保承诺业务与投资银行类手续费来自于对公业务。在上市银行手续费收入中占比6%、11%。担保承诺业务中大行、股份制、城商行分别占比6%、5%、7%;投资银行类业务也以大行、股份制、城商行为主,农商行主要受制于牌照限制。担保承诺业务是银行为公司客户提供信用证、投标保函、履约保函及其他形式保证付款和履约的担保服务。随着资本市场的不断发展,大型优质企业更多地通过发行股票债券进行直接融资。投资银行类手续费包括债券承销收入,以及企业并购重组业务及债务类融资顾问业务手续费收入。

在减费让利的政策推动下,银行除了在结算方面让利外,也加大对企业收费的优惠减免力度,银行逐渐取消部分与贷款相关的部分担保承诺类收费。债券承销收入则受债市一级市场的环境影响。从WIND统计数据来看,2017年上半年银行承销规模为2.99万亿元,而16年全年承销规模约9.8万亿元,年化后规模明显下降。

申明:感谢作者的辛勤原创!若在本公众号转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!