图片:11160001.jpg

资本市场上真正的财务老司机,能用炉火纯青的魔术手法,轻松调节数亿的利润。想调增多少,就能调增多少;想调减多少,就能调减多少。

重要的是,他们的手法,你挑不出任何毛病,因为,所有的操作细节,都符合制度、符合法规,甚至符合人情、常理。

今天,我们要说的是,上市公司财务报表的常用调节手法:俗称“洗大澡”,国外业界的说法是“Take a big bath”。

洗大澡,是指上市公司选择某一年度大额资产减值计提,压低坏年景的业绩,从而将利润推迟到下一年度体现。

反正老子已经亏了,索性一次亏个够,到了来年,我胡汉三还是一条好汉。

这手法,对于连续亏损第二年的上市公司,是重度高发群体。

如果第一年公司发生亏损,而第二年预计也没法实现盈利,问题已经由避免戴帽升级为避免暂停上市,于是,在第二年把包袱卸掉,在第三年通过转回、补贴等方式实现盈利,这是很多难逃*ST命运的公司采用的自救办法。[6]

在《企业会计准则第8号——资产减值》中,是这样要求的:

“可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。”

准则翻译一下,也就是说,资产减值损失,会影响当期利润。

更关键的是,很多资产减值准备科目,是可以转回的,这,可就让老司机们利用漏洞,抓住了调节空间。

比如,我是卖西瓜的,每年我拉一车西瓜出去卖。我老婆跟我约定,如果我连亏三年,就要抛弃我。

结果,第一年我就卖亏了,亏了1000块钱。

第二年,我又卖亏了,又亏了1000块钱。

看来我没有生意头脑,但是,我有骗老婆的头脑。

反正亏了就亏了吧,我一狠心,干脆骗老婆说,这一年我亏了2000块钱!

而且,除了亏的这两千,我还借给朋友1000块钱,而且朋友不还给我了,成了坏账。

这样一来,我账面上总共亏3000。不过,请看,我手里是不是还有2000块私房钱藏着呢?

于是,第三年,在给老婆的报告上,我华丽的扭亏为盈,赚了1000块钱。

而且,当晚,枕边耳鬓厮磨之际,我还告诉老婆一个好消息:朋友借的1000块钱,原本已成坏账,可是,他又奇迹般的还给我了。

……

这样一来,我的利润表,又增加1000块钱。

这样的操作,是不是很奇妙?

— 1 —业绩大幅下滑后 直接巨亏,巨额资产减值

10月26日,中海油服刚刚发布三季报,前三个季度营收117.57亿;归属于上市公司股东的净利润-1.464亿。

中海油服,这公司,主要提供钻井、勘探等服务,因为石油行业不景气,近几年营收一直下滑,净利更是由2015年的11亿直线下降到2016年的-114.59亿。

注意这个数字,-114.59亿,巨亏,暴亏,狂亏。

深挖这亏损背后的原因,就是当年高达82.73亿的资产减值损失。

具体来看:

2014—2016年,它的营收为337.2亿、236.5亿、151.52亿,经营性净现金流为101.6亿、65.5亿、27.4亿。

但是,同期净利却为75.2亿、11.08亿、-114.59亿。2015年大幅下滑,2016年直接爆出巨亏。

▼

问题出在资产减值损失上,2014—2016年资产减值分别为4.87亿、17.72亿、82.73亿,呈几何级上升。

在利润表中,资产减值损失,要计入营业总成本,所以这个数据大幅增加,影响的是营业利润,最终会影响净利润。

本案,商誉、固定资产、应收账款,都有大额减值。

其中,商誉减值准备:34.55亿,但2014、2015年商誉减值准备为0元、9.23亿元;

固定资产减值准备:36.88亿,2014、2015年只有1.49亿、2.80亿;

全额计提向客户Global Petro Tech FZCO的应收账款单项坏账准备15.14亿。

▼

突然在这一年计提了大额的资产减值损失,这样的案例,值得思考。

中海油服的解释为:国际原油价格继续低位运行,全球油田服务市场持续低迷。

但是,这个说法在2015年的年报中就有相同表示,为啥那时不提?

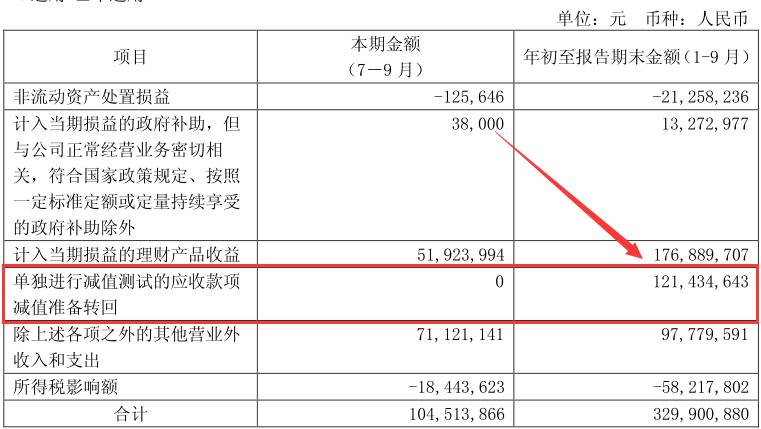

更有意思的是,时间转到今年,在2017年的三季报里,它又把之前单项计提的坏账准备转回1.21亿。

这个转回的处理,值得仔细学习。

▼

你怎么提问,我都可以给你合理的解释。所以,你只能膜拜。

— 2 —“洗大澡”神器 花样百出,主要看创意

第一种玩法,可以转回的资产减值准备。

它一般指流动资产的短期减值或跌价准备。

比如:存货(跌价准备)、应收账款(坏帐准备)、可供出售金融资产(减值准备)、持有至到期投资(减值准备)、消耗性生物资产(跌价准备)等。

这类资产减值,无论哪个行业,都要注意。

如果一家公司有高额的存货、应收账款等,就要格外小心是否会突然计提大额跌价或坏账准备,再在以后的会计期间找个理由转回来。

这样操作,可以调减利润,也可以调增利润。

以应收账款的坏账准备为例,它的转回会计分录是这么玩的:

在计提坏账准备时:

借:资产减值损失

贷:坏账准备

转回坏账准备时,做相反分录:

借:坏账准备

贷:资产减值损失

当坏账确认已经无法收回时,要核销相应坏账准备:

借:坏账准备

贷:应收账款

已核销的坏账准备以后又收回了,照样可以转回:

借:应收账款,

贷:坏账准备

同时:

借:银行存款,

贷:应收账款

这么来去自如,可调节的空间,很大。

第二种玩法,不可转回的资产减值准备。

这里,一般指长期资产或固定资产的减值准备。

比如:长期股权投资、固定资产、无形资产、在建工程、工程物资、生产性生物资产、商誉、采用成本法核算的投资性房地产、探明石油天然气矿区权益和井及相关设施等。

这类资产减值,最容易出现在重资产行业,比如石油、钢铁、煤炭、制药业、建筑业。此外,拥有高额商誉、无形资产的公司,也要格外小心。

举个例子,在当前供给侧改革的背景下,一些煤矿企业趁着“去产能”关闭煤矿,同时计提这些煤矿的减值准备。

虽然以后不能转回,但可以少计提很多折旧,减轻以后业绩压力。

如果以后出售这些煤矿,账面价值也会远远低于公允价值,又能多出一笔营业外收入。

一石二鸟,何乐不为?

— 3 — 资产减值的判断 主观性太强,猫腻空间太大

对资产减值的判定,有以下七条标准:

(一)资产的市价当期大幅度下跌,其跌幅明显高于因时间的推移或者正常使用而预计的下跌。

(二)企业经营所处的经济、技术或者法律等环境以及资产所处的市场在当期或者将在近期发生重大变化,从而对企业产生不利影响。

(三)市场利率或者其他市场投资报酬率在当期已经提高,从而影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低。

(四)有证据表明资产已经陈旧过时或者其实体已经损坏。

(五)资产已经或者将被闲置、终止使用或者计划提前处置。

(六)企业内部报告的证据表明资产的经济绩效已经低于或者将低于预期,如资产所创造的净现金流量或者实现的营业利润(或者亏损)远远低于(或者高于)预计金额等。

(七)其他表明资产可能已经发生减值的迹象。

这七条标准,大多为“预计”、“证据表明”、“计划”等字眼表示,并无明确标准,涉及较多的商业判断,有些还需要专业的行业经验。

这样一来,主观判断的空间很大,就容易被财务魔术师们钻空子。

这样的空子,让韭菜们很无奈。上交所,也曾在2014年5月专门通报:

部分上市公司涉嫌不合理运用资产减值会计政策,调节利润,选择某一年度通过大额计提进行“洗大澡”,为以后年度“甩包袱”作准备。此类人为操控,在一定程度上可能影响投资者对上市公司的投资判断。[5]

但是,尽管监管明确批评,但上市公司们玩这套把戏却仍然不亦乐乎。

没办法,你根本治不了它们。

— 4 — 三种洗大澡的经典手段 我走过最长的路,就是你的套路

通过这招调节利润的,一般有三种后续处理方式:

一是,某年突然大额减值,冲抵之前虚报的净利。

最经典的案例,就是我们之前在《财务魔术》分析过的,番茄酱生产商新中基。

2006、2007年,它通过空壳公司虚构业务,虚增利润;但2008—2011年,它又虚增成本,虚减利润,以此冲抵前两年虚增的利润。

所以,即使造假,新中基还有超过11亿的亏损。虽然它是从成本下手,但与资产减值损失“洗大澡”的道理不谋而合。

二是,前一年如果亏得多,当年利润便可以高于预期。

比如,某上市公司2013年三季报显示,公司实现营业收入101.6亿元,同比上升14.8%;实现净利润13.4亿元,同比下滑2.5%。业绩高于预期。

但是,这个利润,包括了三季度对其旗下医药项目进行的减值准备转回,取得资产减值损失-2.1亿元,由此才导致业绩高于预期。

三是,先大额计提减值准备,再在之后会计年度转回。

2013年11月28日,某上市公司公告,收回其他应收款8亿,所以转回相应坏账准备2.6亿,也相应增加利润。

恰巧的是,它2012年5月推出股权激励计划,之后三年只有业绩达标才能解禁。

这个2.6亿的转回,显然能对2013年的业绩达标起到助推作用。

— 5 — 洗大澡的上市公司 都有这些特征

1)第一年业绩出现大幅下滑或亏损,经营状况明显恶化;

3)第二年三季报,如果继续亏损,要打起一百倍精神,这样的标的非常悬。这一年,很可能年报爆出巨额亏损、巨额资产减值;

4)第三年,绝地反击,扭亏为盈,顺利摘帽,股价一路走高。

然后,可能就陷入了ST-扭亏-ST的循环。

遇到这样的公司,重点注意的科目,就是资产减值损失、销售商品、提供劳务收到的现金、营业外收入等。

如果这些科目出现异常,就需要格外注意。这样的公司,业绩增长虽然可以提振股价,但绝不是主营业务的改善带来的。

它们所谓的利润,仅仅是账面数字而已。

— 6 — 尾声