图片:12010006.jpg

此次大资管新规,很多地方较前一版本更显灵活,但对非标的规定却依然很严,甚至更严。监管层为何这么不放心非标?非标是不是真的如某些观点所认为的那么危险?我们要从非标的本质上去寻找答案。

一、非标与标

债权融资是经济活动中常用的融资方式,借款人(债务人)有偿借入资金的使用权,约定利率和其他条件(比如抵质押等)。最后,按时偿还本息。在我国实践中,债权资产被分为两大类(海外无此分法):标准化债权资产和非标准化债权资产(下文简称“标”和“非标”)。

根据大资管新规的定义,标准化债权是指“在银行间市场、证券交易所市场等国务院和金融监督管理部门批准的交易市场交易的具有合理公允价值和较高流动性的债权性资产”(具体细则还将由人行会同监管部门另行规定)。

从定义上看,标的定义,需同时满足以下三个特点:

(1)有交易市场;

(2)有公允价值;

(3)流动性较高。

无法同时满足上述三点的,就归入非标。比如,有交易市场但交投清淡,无流动性的债权资产,或者无交易市场的私募债券,都不能算标。

我们来分析上述三个特点:

(1)有交易市场:这一点容易定义,预计事后监管层会给出哪些交易市场可以算;

(2)有公允价值:债权资产要想在公开交易市场上形成公允价值,那么必然要求借款人信息充分公开透明。某企业借了笔钱,形成一笔债权资产,但市场上没人认识这家企业,也是没法为这笔债权给出有效的公允价值的。

(3)流动性较高:多高算高,也等监管层事后定义。

其中,第(2)点非常有意思,值得深思。非标可以没有公允价值,借款人自然也不需要向公众公开自己信息,只需要向放款人披露信息就行,放款人也会为之保密。其实,这正是银行放款业务的根本功能之一:信息生产。银行会仔细审查借款人的情况,掌握借款人信息,并据此放款。由于这些信息是银行的劳动成果,也是放款的重要依据,因此自然不会免费公布于世(借款人也不愿意隐私被暴露),属于非公开信息。同样,我们也把非标称为私人合约。而公开市场交易的债券资产却不一样,由监管层强制借款人披露信息,并要求聘请中介机构(会计师、律师、投行、评级机构等)提供相应服务,确保所披露信息的真实、完整、有效。投资者自行收集信息,用以判断该资产的信用资质,从而最终形成公允价值。

相比之下,非标是债权人私底下掌握债务人的非公开信息,并与债务人商议借款合同条款(比如利率、抵押物、期限等),只要双方合法自愿,均可自由议定。因此,非标的高度定制、信息非公开的两大特点,能够满足借款人个性化的融资服务需求,同时维护借款人隐私,有其重要作用。这两个特点也是债券融资所不具备的,债券的条款相对标准化,难以提供定制化服务,如果是公开发行的话还要信息公开,监管约束也更严。

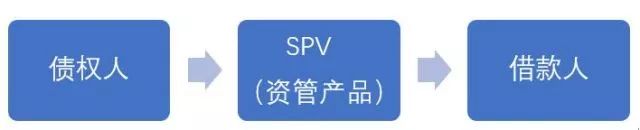

从定义上看,银行信贷也是典型的非标,但我们平时所谓的非标一般不包括银行信贷,而是指银行以自营或资管(理财)资金购买SPV,再由SPV将资金投向借款人,从而形成的债权资产。非标与信贷相比,监管约束更少(监管层对信贷业务施以非常严格的监管)、业务流程更简便,优势突出。

因此,相较于债券和信贷,非标高度定制、信息非公开、监管约束更少,优势非常明显(当然,这些特点也使其可能被运用在一些不合意的投向上)。尤其是2011年宏观调控之后,监管层限制了银行向地方政府融资平台、房地产投放信贷,借款人转向非标融资,非标业务大幅增长。

二、非标之惑

因为非标是典型的私人合约,放款人基于自己生产出来的非公开信息给予放款,有其优势。但如果把这些东西装到资管(理财)产品中去时,有些天然的矛盾就出现了:

(1)信用风险不透明导致“买者自负”较难实现。“买者自负”是资管业务的根本原则,但前提是投资者充分了解投资的风险,审慎决定是不是承担这一风险以博取回报。投资者不可能在对项目尚未充分了解的情况下风险自担。非标基于非公开信息放款,很难将信息充分披露给投资者(如果是公募产品,则披露给投资者意味着披露给公众)。投资者既然无从判断其风险,那么只能拒绝承担信用风险,要求刚兑。而一旦实施了刚兑,那么就回到我们前面讲述的问题:资管就不再是资管,而是银行的表内业务,信用风险仍在银行表内。因此,信息不透明,与买者自负,是天然矛盾的。惟一的解决方式,是信息充分披露。但信息充分披露又破坏了非标资产高度定制化、私人合约的优势。

(2)期限错配导致流动性风险。非标资产一般期限1-3年,有些甚至更长,毕竟借款人融入资金要用于生产经营。但理财产品期限以1年以内的居多,滚动发行去续做长期资产,这种期限错配使理财产品获得了更高的收益率,银行也赚取了更多的流动性利差(名为理财管理费收入)。这存在“以短投长”问题,存在流动性问题。一旦理财产品的续发出现问题,或者续发产品成本更高,则有可能发生流动性风险、利率风险。但如果期限匹配,比如按照大资管新规所要求的,理财产品期限不得短于所投非标资产的期限,那么,要么借款人只能借入短期资金,要么理财产品发行过于长期,都不太可行。还有一个办法是发行较长期限的理财产品,但提供理财产品的二级转让场所。

(3)缺乏公允定价,容易滋生利益输送空间,存在操作风险或道德风险。理财产品以短投长,滚动发行时,需要把没到期的非标资产在不同理财产品间转让交易,这就涉及交易价格问题。由于缺乏公开市场的公允价值,因此一般用估值模型确定价格,存在被操纵的可能。

因此,把非标资产纳入资管的投资范围后,存在上述问题,有些问题是根源于非标信息非公开、无公允价值的天然属性,解决起来并不容易。

三、转标之路

上述天然矛盾,一时之间难以非常妥善、完美地解决。这或许是非标长期以来不被监管层视为“乖孩子”的根本原因。非标最终的发展方向,只能是非标转标,本质是资产证券化。目前,信贷资产证券化、银登中心的信贷资产流转等,都是资产证券化。

只有实现了真正意义的资产证券化,才能真正满足前述标准化资产的三个特点。比如,发行资产支持证券(ABS)之后,资产信息充分向公众披露,并在交易市场上形成公允价值,如果还能有较好流动性,就更完美了。但这样,无疑牺牲了非标资产原来的几项优点。

如果不能实现转标,那么非标继续纳入资管业务的同时要想解决前述几个问题,就会显得不够便利,比如:不想向公众公开信息,但又必须向投资人披露(以便他们风险自负),意味着投资人数量非常有限,所以是以私募产品为主,门槛较高,销售就会更麻烦;期限得匹配,但非标期限很难缩短,因此只能拉长资管产品期限,也提高销售难度;为解决公允价值问题,要么就干脆不交易(持有到到期),要么就施以严格的审计确保定价公允,这又会增加业务成本。

总之,非标转标仍然是一条相对可行的发展之路。

申明:感谢作者的辛勤原创!若在本公众号转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群

图片:fckvip001.jpg