图片:12080002.jpg

一、租赁地产ABS概述

(一)租赁地产ABS的分类

(二)租赁地产ABS的特点

(三)租赁地产ABS 产品是否就是REITs?

二、租赁地产ABS存在的主要风险

三、租赁地产ABS产品案例总结

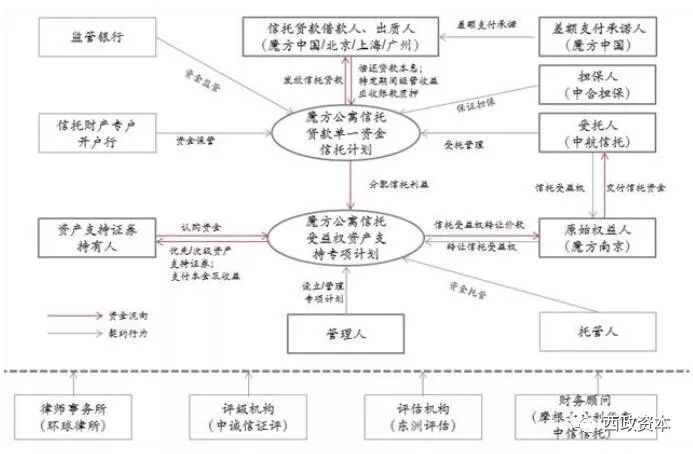

(一)魔方公寓信托受益权资产支持专项计划

四、关于租赁地产ABS的思考

中国房地产市场从增量时代进入到存量时代后,盘活巨额的存量资产成为中国经济改革的重要课题。随着中央经济工作会议提出 “房住不炒”的论断,各级政府部门陆续出台诸多政策文件鼓励租房市场发展。“租赁地产”成为房地产市场新的经济亮点,地产系、酒店系、中介系、创业系等各类企业纷纷布局租赁地产,租赁地产领域的大战已经拉开序幕。租赁地产不论是自持也好,还是承租再转租也好,前期的投资与运营均需要大量的资金支持,而稳定的租金收益却是需要通过长期有效的运营方可取得。因此,将未来可产生的现金流打包出售的方式成为其提前回收成本、加速扩张最为理想的融资方式。

一、租赁地产ABS概述

(一)租赁地产ABS的分类

根据租赁地产ABS产品选择入池的基础资产不同,可以将其分为直接以租金收益作为基础资产的直接类租赁地产ABS产品(暂时未成功发行产品),以租金现金流作为还款来源,以结构设计中的信托受益权或私募基金份额作为基础资产的间接租赁地产ABS产品(如中信证券-自如1号房租分期信托受益权资产支持专项计划、魔方公寓信托受益权资产支持专项计划)。

根据租赁地产ABS基础资产所包含的房源业态的不同,可以将其分为租赁地产住房类ABS(多以各地保障性廉租住房为底层资产)、租赁地产商业类ABS(如兴业皖新阅嘉一期房地产投资信托基金REIT资产支持证券)、租赁地产公寓类ABS(如新派公寓权益型房托资产支持专项计划、中联前海开源—保利地产租赁住房一号资产支持专项计划)。

(二)租赁地产ABS的特点

1、现金流具有长期性、波动性、增长性的特点

目前对租赁地产主要有如下几种运作模式。

一是存量自持型,地产系多为此类。房地产开发企业直接将其自身建设持有的存量物业交由其下属子公司或者第三方运营公司进行升级改造、以统一的标准对外出租,获取租金收益。二是承租转租型。创业系比如魔方公寓的集中出租,通过对整个物业进行包租、集中改造、对外出租的模式,获取租金收益。还有,比如中介系自如公寓的分散化出租,通过从分散的房东处获取物业,通过简单装修或统一的精装修后对外出租,获取租金收益。

上述方式无论是存量自持型,还是承租转租型,一次性支出的建设成本、租赁成本、装修成本等均需要大额资本投入,因此在项目运营的初期,现金流均呈现为大额的支出。随着项目的持续运营,租金收益逐渐增多,现金流整体将呈前期小,后期大的喇叭型。而对于租赁主体较为单一的物业,其租金收益会因租赁合同到期、租赁合同解除、租赁主体违约等情况,导致现金流出现大幅度的波动,当然这种波动在存在大量租赁主体的情况下也一样存在,只是对整体现金流的影响较弱而已。整体租赁市场租金价格的走势也同样影响着现金流的表现。因此,租赁地产ABS产品的现金流具有波动性、长期性、增长性的特点。

2、双SPV 的结构设计仍是主流

由于现金流存在波动性、增长性的特点,现有的租赁地产ABS产品都采用了双SPV的结构设计。在这里我们再次回顾和讨论下双SPV结构。在双SPV的交易结构中,一种是以信托计划和资产支持专项计划作为双SPV,如原始权益人先将基础资产设立信托计划,获得信托受益权,并以该受益权作为新的基础资产,设立资产支持专项计划,通过证券公司或基金管理公司子公司的渠道发行,一种是以私募基金与专项管理计划的组合模式,如类REITs产品中信华夏苏宁云创资产管理专项计划,其采用的双SPV结构时至今日,仍是租赁地产ABS产品采取的主流设计模式。

而不论是以往的类REITs产品还是今日的租赁地产ABS产品,采用双SPV结构的原因均集中在以下几个方面:基础资产存在风险,或风险隔离不够彻底,信托计划或私募基金的引入解决隔离问题,基础资产转让的流程或审批及额外税费的限制,希望双SPV的设计够突破上述限制,基础资产现金流存在大幅波动,希望通过双SPV的设计补充额外现金流支持,运用现金流归集与分配流程以平滑现金流,税负的考虑等。

3、无法摆脱对增信措施的依赖

经查阅现有租赁地产ABS产品,笔者发现近来发行的租赁地产ABS产品仍然需要原始权益人或其关联方提供充足的外部增信措施,以满足评级及利率优惠的要求,目前其对与增信措施的依赖,仍与之前的类REITs产品保持一致。

(三)租赁地产ABS 产品是否就是REITs?

首先,我们回顾下REITs的概念和分类。REITs是一种以发行收益凭证的方式汇集特定多数投资者的资金,投资到成熟的房地产项目,以赚取租金收益及物业增值收益。REITs分为权益型REITs(直接投资房地产,藉租金和买卖收入赚取利润)、抵押型REITs(将募集资金透过中介贷给开发商或直接购买房贷资产,收益来源于利息)和混合型REITs(兼有权益型和抵押型特点,既收取租金,也收取利息)三种。

房地产ABS与REITs都是资产证券化的形式,但一般的房地产ABS对于基础资产及现金流的来源包括房地产的开发、建设、运营整个产业链而并无特殊要求,只要求基础资产能特定化并能产生稳定的现金流,公募和私募形式均可,以私募和结构化为特征,REITs的现金流主要来源于租金和不动产升值,主要应用于商用房地产的成熟期运营,典型的REITs以公募为主,不以结构化为特征,可以说REITs是房地产资产证券化的一种形式。

租赁地产ABS属于房地产ABS的一种,与REITs相比均以租金收益作为其发行产品的现金流基础。尤其是近来发行的租赁地产ABS产品现金流来源从商业物业扩展到了公寓、住宅等多元化的物业形态,符合目前“房住不炒”“租售结合”的基本政策,契合房地产企业去库存、降存量,盘活存量资本的初衷。就近来发行的租赁地产ABS产品的情况来看,仍在复制类REITs的结构模式,其发行载体本身的交易规则仍更多强调债性,尚严重依赖增信措施给产品发行带来的便利,与标准REITs产品强调房地产专业化运营,更多关注资产运营增值与权益投资性的基本理念仍有一定距离。

二、租赁地产ABS存在的主要风险

无论是以自持物业作为运营资产的房地产企业,还是采取以承租再出租的方式获取转租收益的中介系、创业系企业,租赁期限的问题均是其考虑的重要问题之一。在物业长期维持出租状态时,物业的持有人或者权益人能获得良好稳定的预期收益。在实际运营中,如果租赁合同期限过短将导致物业运营方需要频繁寻找合适的承租人,以防止物业出现大规模空置影响整体收益。相反,如果租赁合同期限过长,也会因为约定的租金价格(一般会约定价格调整机制)低于同期市场租金价格而影响整体收益表现。因此较为合理的租赁期限,对物业的持有人或者权益人而言,是运营物业能够保持较高的、稳定的、可预测的收益水平的基础。

在中介系和创业系的承租再出租模式下,前期投入需要依靠长时间的运营后方可回收,如果承租物业的租赁合同约定的租赁期限过短,运营物业产生的收益可能仅够覆盖原有投入成本甚至成本尚未完全回收。因此在中介系和创业系的承租再出租模式下,对于承租合同约定的租赁期限均尽量约定在10年以上,甚至希望可以突破租赁期限最高年限20年的法律限制。

2、房屋产权问题

对自持物业的地产系企业无产权房屋问题将不会是其面临的主要问题,而对于承租再出租的中介系和创业系来讲,合法的产权状态是租赁合同有效的基础问题。尤其是在深圳,大规模的城中村,无产权房屋较低的租金价格对中介系和创业系来说颇具诱惑,但房屋产权方面的瑕疵将会成为发行租赁地产ABS的主要问题,例如魔方公寓采用承包经营模式,以规避上述法律上的瑕疵,但仍然会存在是承包经营还是租赁房屋的认定争议。

3、房屋用途问题

除了上述问题外,对于承租再出租的中介系和创业系来说,在房屋改造方面会面临另一困境就是对房屋用途的变更。比如深圳地区,随着城市大规模的扩张,原有工业区渐渐变成人口密集的居住区。大规模的老旧厂房及配套也不再作为工厂使用,更多的被改为办公用房和公寓进行对外出租。在政府尚未正式出台文件对公寓行业加以规范的情况下,老旧厂房是否可以改造为公寓产品出租使用,也是公寓行业领域比较敏感的话题。根据宝安区的相关规定,已经全面禁止宝安区内的原老旧厂房改为公寓,仅对综合楼、宿舍等配套用途的房屋暂时可进行改造。因此上述问题,对于发行租赁地产ABS产品的中介系、创业系来说也是一个重要的法律瑕疵。这也是租赁地产ABS产品更需要采取双SPV进行风险隔离的原因之一。

三、租赁地产ABS产品案例总结

魔方公寓信托受益权资产支持专项计划拟发行金额为3.85亿元,发行人为魔方(中国)投资有限公司的子公司魔方(南京)企业管理咨询有限公司,承销商则为方正证券和富邦证券的合资子公司,该产品于2017年1月4日在上海证券交易所挂牌。

1、产品概述

在以往的案例分析中,我们有提及过这种未来债权作为基础资产在转让时存在不确定风险,因此需要将其转化为“应收账款”予以转让。回顾下以往的操作案例:在“招商创融-金科物业资产支持计划”中采取了将“未来债权”转化为“应收账款”的操作模式

3、现金流流向

此点的设计,我们可以与以往的其他类型的ABS产品做比较,会发现在现金流归集方面的设计基本原理相同,均为了解决在计划存续期间的资金混同风险、原始权益人破产风险。基本思路均是:基础资产产生的现金流最好直接划付至资金监管账户,监管账户资金优先用于偿付资产支持证券本息和相关费用。基础资产产生现金流应沉淀在监管账户中。

因此在评级方式上都既要关注债权类资产的风险,又要关注权益类资产的风险。

6、增信措施

魔方公寓信托受益权资产支持专项计划在增信措施方面可谓做足了功课,不仅进行了内部增信,也提供的充分的外部增信予以支持产品的发行。

提供如此豪华的增信措施,笔者认为大致有如下几方面考虑:

一是还款来源方面即包括现有债权又有未来债权,未来债权的部分存在不确定性,并受魔方公司整体运营能力影响。二是产品交易结构决定底层资产与投资人连接链条过长,容易出现资金混同,支付不及时等风险。三是根据现有租赁市场的情况,长租公寓还存在政策等多方不确定因素影响较大。四是魔方公寓作为创业系企业,其房源多来源于集中租赁,存在底层资产不稳定因素。五是一二线城市虽然租赁价格水平较高,但流动人口导致的长短租问题严重,房屋存在大规模空置风险。

四、关于租赁地产ABS的思考

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

[font=Arial ]另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

[font=微软雅黑 ]扫码加群主申请入群