图片:12100009.jpg

耐克又惹上事了。

随天堂曝光,耐克被指在07年以来利用离岸架构转移利润规避了巨额税负。

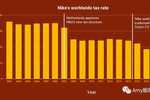

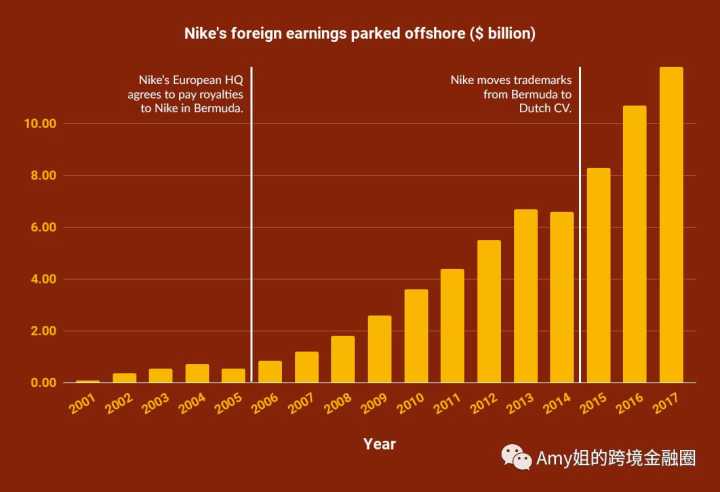

据称,截至17年5月底,耐克通过搭建荷兰—百慕大离岸架构,截留在离岸的利润已达122亿美元。截留离岸利润使得耐克公司的总体税负从07年以前的34%降至约25%,再降至20%以下。

资料来源:SEC文件,ICIJ

耐克究竟是怎么做到的?今天Amy姐来分析啦。

第一阶段:34%降至25%

耐克总部是在美国俄勒冈州,07年以前,耐克公司总体综合税负是34%左右,很正常啦。

07/08财年至14年末,耐克公司将其总体税负由34%降至25%。

措施:

在荷兰设立欧洲总部负责销售,荷兰公司支付商标使用费给百慕大公司,将离岸利润留存在百慕大。

07年起至14年6月,耐克仅通过商标使用费便截留了66亿美元的离岸利润在百慕大,离岸利润在美国以外的综合税负被控制在3%左右。

具体地,

1、将耐克荷兰(欧洲总部)作为欧洲总部,由耐克荷兰(欧洲总部)通过欧洲的自有店铺直接销售给终端客户,以及销售给耐克的全球数千个独立的批发商和零售商。这样一来,销售收入就留在了耐克荷兰(欧洲总部)。

2、由耐克国际(百慕大)获得在美国以外市场的商标所有权,商标包括著名的Swoosh商标及其他重要的商标。

3、由耐克荷兰(欧洲总部)向耐克国际(百慕大)支付巨额的商标使用费。这样一来,将离岸利润转入耐克国际(百慕大)。

先看荷兰税负情况,

荷兰不对利息、特许权使用费征收预提税(withholdind tax),对红利征收15%的预提税(对欧盟子公司向荷兰控股公司支付的股息红利不征收预提所得税,对非欧盟子公司则根据税收协议不征收或者减免);不征收分公司利润汇回税;免征资本利得税和自子公司的分红税(符合持股条件)。

再看荷兰政府支持方面,

企业可与荷兰税务机关预先谈判(advanced ruling),来确定应缴税额,并以协议形式确定该企业未来年度的纳税金额和缴纳方式。

所以,荷兰是天然作为欧洲控股总部的,尤其是对耐克这个各国政府都想争取的肥肉而言,当然再与荷兰政府预先聊聊,那定是极好的啦。

具体地,看耐克支付商标使用费整体税负,

1、就耐克荷兰(欧洲总部)向耐克国际(百慕大)支付巨额的商标使用费而言,荷兰没有任何预扣税。

2、耐克国际(百慕大)的离岸利润在百慕大没有所得税。

3、耐克国际(百慕大)的离岸利润只要不层层分回美国,就不用向美国缴纳任何税收。

这样以来,66亿美元的专利使用费,就被淹没在了海面约3,680英里的免税的百慕大海域。据#称,这笔款项在美国以外的税负成本仅为3%。所以,这使得07/08财年至14年末,耐克公司将其总体税负由34%降至25%,税后利润大涨啦。

当然,为了税收目的,耐克国际(百慕大)必须坚定不移地坐实百慕大实际管理机构了。而据#称,事实是,耐克国际(百慕大)是一个没有职员没有办公室的“文件公司”(paper company)。。。

抛开这个是否“文件公司”不说啦,毕竟是没有谁来搞事情,反正也说不清是吧。

我们看回与荷兰政府“预先谈判”,据#称,07年起,耐克从荷兰税务机关获得10年慷慨的交易,怎么慷慨的我们无从具体得知,但美国外的特许权使用费导致的离岸利润“被控制”在3%左右懂不。。。

好吧,10年眼看期限快到了,14年底耐克就急着找新的出路了。果然,出路被找到了。

第二阶段:25%降至20%以下

15年起,耐克公司将其总体税负由25%又降至20%以下。

措施:

保持在荷兰的欧洲总部模式,即荷兰欧洲总部负责销售,但将原收取商标使用费一方,由百慕大公司变更为荷兰CV,将离岸利润留存在荷兰CV。

15年起至17年5月,耐克仅通过商标使用费便截留了50亿美元的离岸利润在荷兰,离岸利润在美国以外的综合税负被控制在2%左右。

重组后转离岸利润转移情况:

1、同样地,将耐克荷兰(欧洲总部)作为欧洲总部,由耐克荷兰(欧洲总部)通过欧洲的自有店铺直接销售给终端客户,以及销售给耐克的全球数千个独立的批发商和零售商。这样以来,销售收入就留在了耐克荷兰(欧洲总部)。

2、由耐克荷兰CV获得在美国以外市场的商标所有权,商标包括著名的Swoosh商标及其他重要的商标。

3、由耐克荷兰(欧洲总部)向耐克荷兰CV支付巨额的商标使用费。这样以来,将离岸利润转入耐克荷兰CV。

CV指“commanditaire vennootschap”,也称有限合伙企业。耐克目前有11个荷兰CV子公司。

根据荷兰税法,通过CV企业获得的利润被视为由合伙人获得,而荷兰CV的合伙人可以是外国居民。

那么看,百慕大公司换成荷兰CV收取特许权使用费后,税负为何更低了?

1、CV企业获得的利润被视为由合伙人获得,所以就荷兰CV收取的巨额商标使用费而言,CV企业无需在荷兰纳税,CV企业的外国合伙人也无需在荷兰纳税,而外国合伙人所在国又可能认为荷兰CV就是个荷兰企业,税收管辖权当然也是在荷兰,已在荷兰征税而无需向外国合伙人征税。

是的,在跨境避税圈,这种“错配的困惑”很受追捧。

耐克并不孤单,看个数据,

根据美国加州大学伯克利分校经济学家Gabriel Zucman对美国国际收支数据的分析,去年美国跨国公司的外国利润几乎是1/6来自荷兰子公司。

ICIJ审查17年6月美国500家最大的上市跨国公司,其中214家都成立有荷兰CV子公司。

2、耐克CV企业的离岸利润只要不层层分回美国,也同样不用向美国缴纳任何税收。

这样一来,50亿美元的专利使用费,又被淹没在了荷兰。据#称,这笔款项在美国以外的税负成本仅为2%左右,而普通欧洲公司平均税负成本是25%。所以,这使得耐克公司税负成本进一步下降,14年至今,耐克公司总体税负由25%降到了20%以下。

总 结

1、07/08财年至14年末,耐克公司通过“美国—荷兰控股—百慕大”离岸架构,在荷兰设立欧洲总部负责销售,荷兰公司支付商标使用费给百慕大公司,将离岸利润留存在百慕大,从而将其总体税负由34%降至25%。

2、15年起至今,耐克公司通过“美国—荷兰控股—荷兰CV”离岸架构,同样在荷兰设立欧洲总部负责销售,将百慕大公司变更为荷兰CV,将离岸利润留存在荷兰CV,从而将其总体税负由25%降至16%左右。

(当然,所述并非绝对的股权架构)

截至17年5月底,耐克截留在离岸的利润已达122亿美元,离岸利润在美国以外的综合税负被控制在2%左右,而其他普通欧洲公司平均税负成本高达25%。这也是耐克总税负低利润大幅增长的根源啦。

而同时,未披露但必不可少的操作是,耐克再将离岸截留的122亿美元用作发放贷款给耐克全球其他公司,全球公司支付出的贷款利息可抵扣税,而利息收入百慕大/荷兰CV又是不征税的。爽歪歪吖。

当然,对于离岸避税一说,Amy姐最后会记得附上耐克的声明:“We rigorously ensure our tax filings are fully aligned with how werun our business, the investments we make and the jobs we create.”

— End —

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群