图片:12210002.jpeg

本月初美国参议院以51:49通过了税改法案,经过两周的讨论,15日参众两院形成了最终版税改方案,距最终提交特朗普签字仅一步之遥。那么,税改方案的通过意味着什么?有哪些内容?未来美国税改又会有哪些影响?

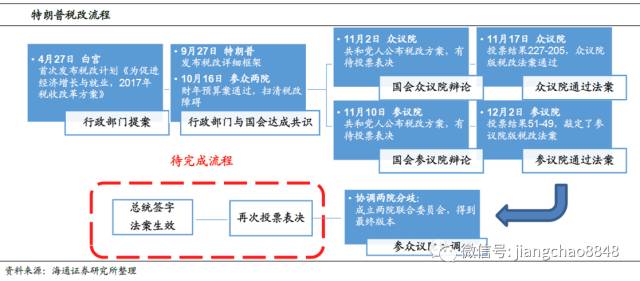

税改渐行渐近,颁布一步之遥。本月初参议院的税改法案通过,而在两周的快速协调讨论后,参众两院形成了最终版本法案,并将在本周进行投票,如均通过,将提交总统签字颁布。特朗普上台以后,政策推进屡屡受挫,如果减税法案此番得以通过实施,将是最重要的一项成果,对特朗普和共和党至为关键。预计乐观情形下税改法案将在今年圣诞节前颁布。

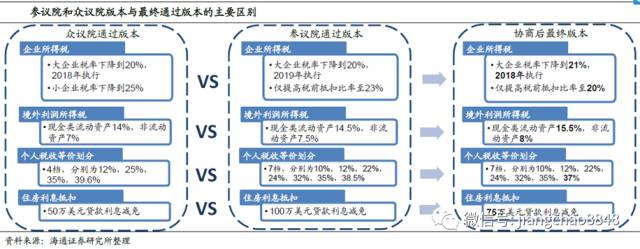

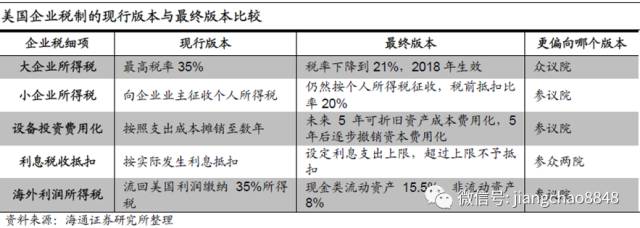

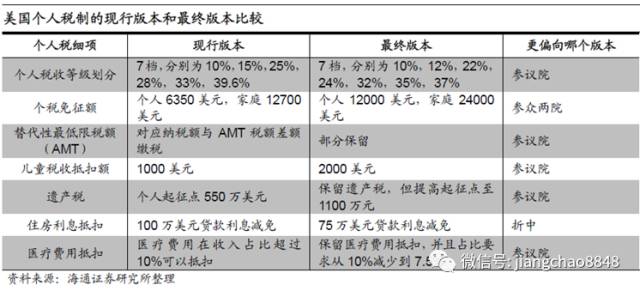

方案一改再改,终达最终版本。对比参众两院版本和协商后的最终版本,除了大企业所得税的生效时间以外,大部分条款与参议院通过版本一致。而对比现行版本,最终版本在企业税方面:将大企业所得税率从35%大幅下调到21%,并且在2018年生效;允许企业对设备投资进行一次性费用处理而不是成本摊销,将企业海外回流利润的所得税率从35%下降到15.5%-8%。在个税方面:提高了个税免征额、儿童税收抵扣额、遗产税起征点并将医疗费用抵扣部分扩大,同时还降低了各等级个税税率。但是对小企业所得税、个人税收等级划分、是否废除遗产税方面,最终版本没有在现行版本上作出重大改变。

短期的作用:减税刺激经济。理论上减税能刺激经济增长。历史上,里根和小布什的减税也都伴随着发生了经济的回升,并且都出现了企业利润和投资增速加快、居民消费支出同比反弹。本次法案对企业税的影响主要体现在:第一,企业所得税率的调整提升企业利润。结合美国税务政策中心(TPC)的测算,大企业所得税率如果下调至21%,未来十年或可减少企业应缴税额近2万亿美元。第二,设备投资费用化,或将对企业短期投资有较强促进。当前美国的企业利润和设备投资已有反弹,未来税改或将在短期进一步助力美国的设备投资回升。第三,降低海外回流利润的税率吸引资金回国投资。汇回利润所得税率下降叠加美国投资收益上升,企业有动力将海外留存利润汇回以扩大本国投资。对个税的影响特点是:涉及大多数美国人,但对富人减税力度更大。据TPC测算,到19年减税将使美国个人平均税后收入提升1.6%,收入末20%的人提升0.3%,而收入前20%的人提升2.2%。当前美国贫富差距仍大,此次税改或进一步加剧分化,因而提升居民消费效果有限。

长期的问题:债务赤字制约。减税也不是万能灵药,其另一面对应着政府收入减少,赤字和债务攀升,大幅减税的可持续性面临考验。08年后美国政府债务规模大增,联邦政府债务率从07年的56%升至16年的99%,远高于前两轮大减税时50%左右的水平。赤字率虽较次贷危机刚结束时的9.8%大降,但16年也仍有3.2%,特朗普减税在财政上受到更大掣肘。虽然理论上可以通过提高经济增速、扩大税基来弥补,但能否实现还有待检验。

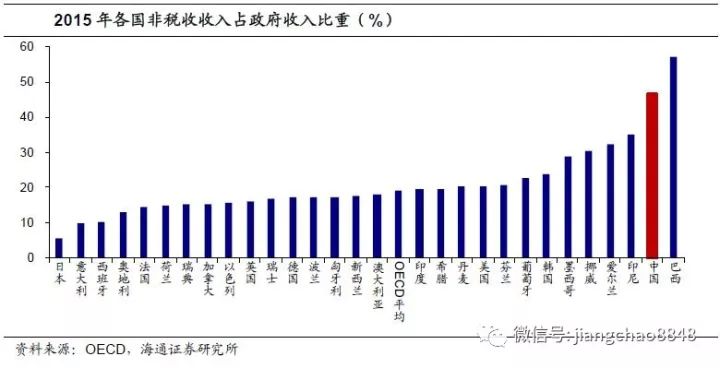

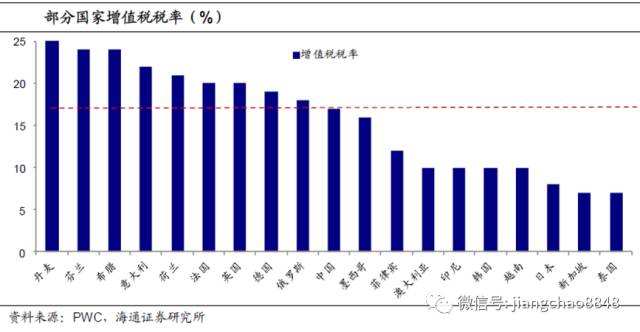

中国如何应对?降费改革提质!我国广义宏观税负在中等水平,但考虑到经济发展阶段和福利政策,税负又显得偏高。一方面我国非税收收入占比高达47%,仍有降低空间。另一方面我国税收收入中增值税也仍有简化空间。未来唯有加快国内改革,激发效率和活力,鼓励创新和产业升级,才能推动经济可持续、高质量的增长!

本月初美国参议院以51:49通过了税改法案,经过两周的讨论,15日参众两院形成了最终版税改方案,距最终提交特朗普签字仅一步之遥。那么,税改方案的通过意味着什么?主要有哪些内容?未来美国税改又会有哪些影响?本文将进行分析。

1.税改渐行渐近,颁布一步之遥

最终税改方案的形成,预示着特朗普税改距离落地仅一步之遥。按照美国的立法流程,税改法案需要经国会参、众两院投票。上周参众两院形成了最终版税改方案,意味着两院对税改方案已达成一致,本周二众议院将对法案进行表决,随后呈交参议院进行表决。如果这一步也顺利通过,那么最终确定的税改法案将提交总统特朗普签字,正式颁布推行。

而特朗普上台至今已近一年,明年国会也将面临中期选举,如果减税法案此时能够得以通过和实施,将是本届美国政府推进的最重要的一项成果,对于提振特朗普政府和共和党支持率,显得至为关键。因此,我们预计,就目前税改进展情况来看,税改法案有望在今年圣诞节前颁布。

2.方案一改再改,终达最终版本

作为特朗普新政的一项“标志性”法案,税改计划在推进中接受了一定程度的妥协,以换取进度的顺利。白宫在今年9月就已发布一个关于税改具体内容的框架文件,此后的法案制定也皆由此展开。但对比9月公布的框架,参众两院版本均在一些重要的方面做出了妥协,例如:针对企业税方面,参议院提出大企业所得税率降低推迟到2019年生效,同时两个版本均建议适当收取海外回流利润的所得税。针对个人税方面,众议院版本和参议院版本分别将税收等级从3档增加到4档和7档,同时参议院版本保留了遗产税但提高起征点。

而对比早前的参众两院版本和协商后的最终版本,除了大企业所得税的生效时间以外,大部分条款与参议院通过版本一致。具体来看,在利率税收抵扣、设备投资费用化、个人所得税抵扣等方面,最终版本与两院版本较为一致。而在参议院版本和众议院版本分歧较大的个人税收等级划分、遗产税废除、小企业税率方面,最终版本均采用参议院版本,并且海外回流利润税率较两个版本有进一步的提高。但是,最终版本设定大企业所得税率下调在2018年生效,这说明特朗普政府利用在其它分歧上的妥协换取了关键问题的通过。

企业税方面,最终版本相比于现行版本在大企业所得税率、设备投资费用化以及海外回流利润税率上有重大突破。具体来看,税改法案将大企业所得税率从35%大幅下调到21%,并且在2018年生效;允许企业对设备投资进行一次性费用处理而不是成本摊销,将企业海外回流利润的所得税率从35%下降到15.5%-8%。

但是最终版本针对小企业所得税的变化不大,现行版本是对小企业按照个人所得税征收;而最终版本仅仅将税前抵扣提高到20%。同时,最终版本还收紧了部分税收优惠。例如,现行版本规定企业按照实际利息支出进行抵扣,而最终版本设定了企业利息抵扣上限。

但是实际上最终版本在部分重点问题上做出了妥协。具体来说,9月版本和众议院版本分别将个人税收等级划分下降到3档和4档,但是最终版本维持了目前的7档水平,仅对税率进行了下调。此外,9月版本和众议院版本提出废除遗产税,而最终版本与参议院版本一样保留了遗产税。

那么此次的减税措施会对经济带来哪些影响?我们将结合美国历史上几次减税时期的经济表现进行分析。

80年代以来主要的减税有:里根推动的《经济复兴法案》(1981)和《税制改革法案》(1986),以及小布什推动的《经济增长与减税协调法案》(2001)、《增加就业和援助雇工法案》(2002)、《就业与增长税收减免协调法案》(2003)。老布什、克林顿和奥巴马任内虽然也推出税改措施,但实际上更侧重增税与减税并举的结构调整。因而我们主要结合考察里根和小布什时期的减税,来分析税改的效果。

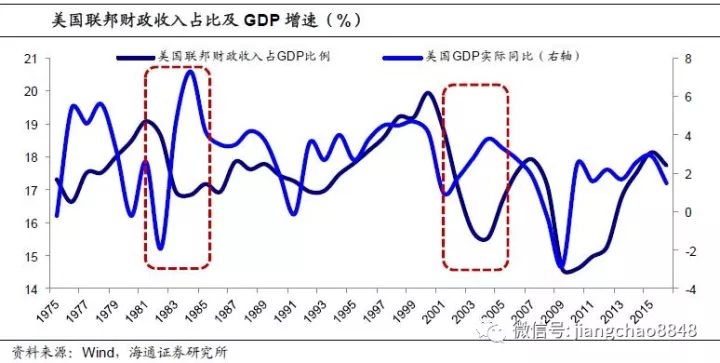

总体而言,理论上减税短期能够起到激发经济增长的作用,而历史上,里根和小布什的减税也都伴随着发生了经济的回升。这两个阶段美国经济分别处于滞胀和科网泡沫破灭之后,减税促进了经济反弹。82-86年,美国联邦财政收入占GDP比重从18.6%降至17.0%,而GDP增速则从-1.9%反弹至3.5%。而02-04年,美国财政收入占GDP比重从17.0%降到15.6%,GDP 同比也从1.8%升至3.8%。

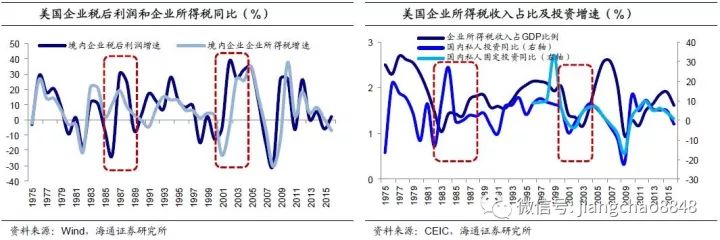

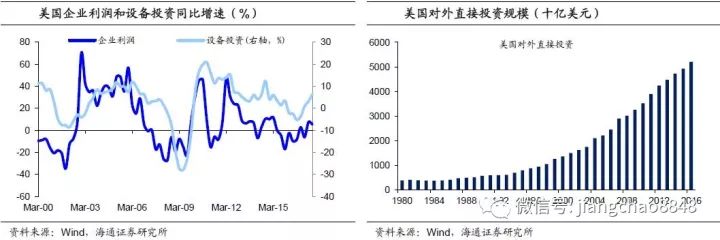

从历史看,对企业减税有助于提振企业利润和促进投资。86年10月企业税率降低后,次年企业利润同比从-23%跃升至30%,而02年3月的法案通过后,当年的企业利润增速也从-6%跃升至38%,因而这两个时期的减税对于企业盈利起到了提振作用。同时,对设备投资的抵扣也促进了企业投资,84年美国私人投资增速飙升,之后虽因当年再度加税而回落,但也高于减税前的水平,而小布什时期,减税措施同样支撑私人投资增速提升,从02年的-3.5%回升至05年的6.8%。

第一,企业所得税率的调整同样会对企业税后利润带来直接提升。根据此前美国税务政策中心(TPC)公布的报告测算,如果大企业所得税率下调至20%,那么未来十年可以减少企业应缴税额近2万亿美元。而根据目前的最终版本来看,大企业所得税率将下调至21%,未来税改方案对大企业的减税效果将接近但略低于2万亿美元。

第二,设备投资费用化,或将对企业短期投资有较强促进。设备投资费用化是指企业的设备投资可以按照当年一次性费用进行处理,从而能够减少企业当年的应税所得,短期内能够促进企业扩大设备投资。而前面提到的所得税率下降增加了企业利润率,也能够促进企业扩大生产规模,增加相应投资。但值得注意的是,投资费用化并不完全等同于减免,尽管短期企业缴税减少,但之后几年企业则会因为折旧抵扣减少而增加缴税,因此不一定具有长期效应。当前复苏背景下,美国的企业利润和设备投资已有反弹,未来税改或将在短期进一步助力美国的设备投资回升。

3.2个人税:富人更加受益,消费刺激渐弱

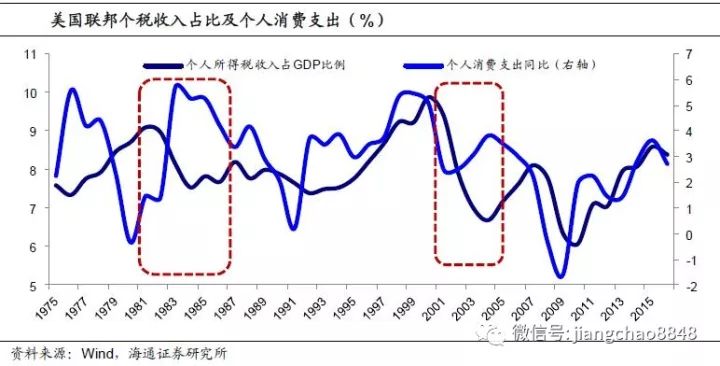

历史上,里根和小布什对个人减税,刺激了居民的消费支出。里根时期81-86年个税收入占GDP之比从9.1%下降到7.7%,同时期个人消费支出增速则从1.5%增长到4.2%。小布什任内01-04年个税占GDP比重从9.4%降到6.7%,个人消费支出则从2.5%升至3.8%。

但高收入者的边际消费倾向低于中低收入者,因而随着美国贫富差距拉大,个税下调对消费的拉动效果在减弱。比较可以发现,虽然小布什时期美国联邦个税收入占GDP的比重较里根时期下降幅度更大,但个人消费支出增速的回升幅度却更小。

而特朗普的税改方案同样对富人的减税力度更大。此次的法案将个税的税前免征额提高了约一倍,同时也提高了部分个税的抵免额,涉及大多数美国人;但遗产税提高起征点和降低最高税率,又对富人更有利。根据美国税务政策中心(TPC)对此前参议院版本法案的测算,到2019年减税将使美国个人平均税后收入提升1.6%,且收入越高获得减税幅度越大,收入末20%的人仅因减税增加税后收入0.3%,而收入前20%的人税后收入将增加2.2%。从这个角度看,当前美国贫富差距仍大,而此次税改或进一步加剧分化,那么虽然减税增加居民税后收入,能提升居民消费,但整体效果也将有限。

减税也不是经济的万能灵药,作为宽松财政的刺激措施,其另一面则是政府收入减少,赤字和债务攀升。大幅减税的同时,如果不削减政府开支,那么必然导致赤字高增,最终政府债务规模增加,甚至不得不重新加税。实际上里根81年减税之后也不是一帆风顺,82年美国经济二次衰退,迫于财政的压力,里根84年对企业重新加税。而里根之后上台的老布什,虽然同为共和党、并且竞选时也宣称减税,但在前期减税和战争等因素导致的巨额赤字面前,也在91年通过了增税法案。

虽然理论上可以通过提高经济增速、扩大税基来弥补税率降低带来的财政收入减少,但能否如愿实现还有待检验。根据美国国会预算办公室(CBO)按此前参议院税改法案的测算,税改实施的前五年,将增加9000亿美元以上的赤字,税改的十年后则增加政府赤字约1.5万亿美元。因此长期来看,不排除受制于赤字,而重新结构性增税的可能性。

5.中国如何应对?降费改革提质!

那么美国减税对中国有何影响?是否也会促使中国跟随减税呢?我们不妨先看一下中国的税负现状和结构。

整体上,我国广义宏观税负处于中等水平。以公共财政收入、政府性基金收入、社保基金收入、国有资本经营收入之和计算中国的广义税负,我们发现2015年我国广义宏观税负占GDP的比重达34%,不仅高于印度、墨西哥、印尼等新兴经济体,甚至与日本、瑞士、美国等发达国家相当。虽然从税负的绝对数字看,我国处于中等水平,但考虑到可比国家的经济发展阶段和福利政策,这一税负水平又显得略高。

而从税收结构来看,我国对企业的税收以间接税为主。16年我国税收收入中的间接税占比60%,而大多数发达国家直接税为主,间接税的优势是征收成本低,在新兴经济体中比重较高。我国间接税中最主要的是增值税。比较全球主要国家可以发现,美国等少数国家或地区不设增值税,而对终端销售征税。在征收增值税的国家中,我国17%的基本税率处于中等水平,不过,高于我国的大多是英国、法国、德国、芬兰等欧洲高福利国家,而亚洲国家的增值税税率大多不超过10%。并且,我国增值税税率一共设置了4档,与国际上主流的1-2档相比也存在简化的空间。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

[font=Arial ][font=Arial ][font=Arial ][font=Arial ]另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】 [font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ][font=Arial ]

[font=微软雅黑 ]扫码加群主申请入群