图片:01010004.jpg

经济下行带来ROE上升:利好股市

这次中央经济工作会议对2018年的发展思路上,不像往年那样,总会提一下适度扩大总需求,干脆就不提了,表明了中央对于提高经济质量的决心。事实上,随着中国人口红利的消减,高增长已经成为历史,经济步入中速增长阶段,是有利于中国经济转型的。这也是本人一直强调的经济步入存量主导阶段。

增量经济主导阶段,增量对总盘子的影响比较大,带来了趋势性机会,但随之而来的是债务上升、产能过剩、资产泡沫等诸多问题。存量主导阶段,经济结构优化,行业集中度提升,对股市而言,结构性机会大于趋势性机会。

在优胜劣汰的趋势下,一批优质的上市公司ROE上上升,于是就有了漂亮50的出现。以钢铁行业为例,2003年A股出现了“五朵金花”行情,那个时候,中国经济处在10%以上的高增长阶段,粗钢产量的增速接近30%,我们当初就推出了《未来蓝筹》一书,认为中国经济进入重化工业化时代,大市值蓝筹股很具有投资价值。如今,粗钢产量的增速基本维持在零附近,钢铁行业的投资负增长。因此,2016年以来的这轮钢铁股行情,其实就是在压缩产能、环保限产背景下钢铁行业存量调整、结构优化、行业集中度提升的结果。

从总量的角度看,我发现过去6年来,制造业的投资增速一直在下行,但制造业对GDP的贡献比例的下行速度,显然慢于投资增速的下行速度,这意味着制造业的效率在提升。A股3400多家上市公司中,制造业的上市公司最多,而且,上市公司中的大部分属于行业中的佼佼者。也就是说,制造业步入存量主导时代,对制造业上市公司整体而言,是有利的。因为存量格局下,行业的集中度必然要提升,优胜劣汰的结果对上市公司做强做大有利。

A股持续瘦身提升估值水平

自2015年6月上证综指从5000多点下跌以来,市场调整时间已经持续了2年半,据说2017年75%以上的股票是下跌的,其中创业板指数的跌幅超过10%。市场的持续调整,使得A股的估值体系趋于合理。

随着A股市场的逐渐开放,A股行业定价也存在全球化的趋势,我们对中美的市盈率体系做了详细研究,很多细分行业和龙头个股的估值要低于美股,而整体来看中国的估值水平和个股质量并不比美股差。

坚守价值 淡忘风格

为何很多投资者总是盼着新的一年市场出现“风格切换”?2018年只是地球围绕太阳旋转的一个计数,旋转方式和风格与2017年及之前的无数个年份并未显著差异。同样道理,股市也会延续它的过往特征与惯性,可能会出现估值逻辑的逆转或风格切换,但其频率也不应该以年为单位。

2017年价值投资理念被普遍认同,它是建立在存量经济主导下的“量缩价升”基础上的,而10年之前的价值投资理念被广泛接受,它则是建立在增量经济主导下的“量增加升”基础上。因此,称当前为“新价值投资时代”,我觉得还是有一定道理,它区别与过去的所谓“价值投资”。如果说的更尖刻一点,过去所谓的价值投资时代,只是恰好遇到重化工业化,大市值股票得以“价值回归”,投资者只是瞎猫碰到死耗子,找到题材疯炒一把而已。故过去的价值投资时代其实是“伪价值投资时代”。

如今,随着两地资本市场的相互开放,南下的资金与北上的资金相互融合,监管理念和投资理念也日益趋同,转送股的游戏玩不下去了,壳资源的游戏被限制了,军工概念、国企改革概念、区域振兴概念以及太多的没有技术含量、没有业绩提升的伪概念将不断被冷落。

我认为,A股市场的“存真去伪”才刚刚开始,因为A股市场的退市案例很少,将来应该会有不少公司伦为类似与香港的“仙股”,被市场所遗忘。在美国股市上如果股票的价格长期低于某一价格就会被摘牌,而目前国内A股还没有出现价格低于1元的股票,将来一定会有一大批股票的股价低于1元。不过,这个过程将是十分痛苦的过程,很多个人投资者会因此而离开股市。

有人说,今年价值股的价值已经兑现了,估值洼地已经被填平了,因此,就该切换风格。我觉得,价值需要去挖掘,投资永远是着眼于未来。但由于人们对未来的风险和收益的预估总是存在偏差,这就使得一大批真正价值股的估值水平总是被大大低估,一大批伪价值的估值水平总是被大大高估。

在过去10年里涨幅超过10倍的股票应该有一百个吧,今后难道就不会再有了?一定还会更多,因为A股体量在不断增加。这就需要去深度挖掘。我认为中国的价值投资时代才刚刚启程。

精准投资时代:围绕科技进步与消费升级两大主题

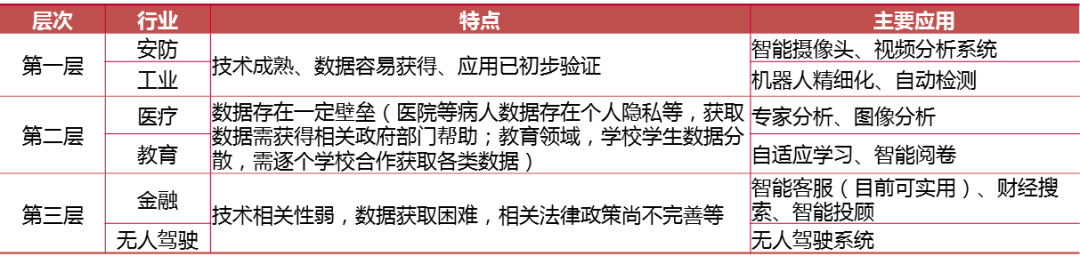

我没有行业研究的经验,更没有具体研究过A股市场,所以,对于股市的投资建议也无从谈起。不过,从宏观自上而下的角度看。我首先看到的是经济在转型,旧的动能在衰落,新的动能在提升,虽然提升的动力还不够大,但确实在逐步增大。中国经济转型若要成功,则高新技术产业的投资增速一定要维持高增长。

从经济转型的角度看,既然产业升级需要靠技术进步来推动,那就需要研究哪些行业的研发投入量更大,其成长机会也就更大。从大类行业看,我国在电子通信、核科学、工程与技术、地球与科学及农学等领域的投入较大,如果再进行细分,发现计算机、通信和其他电子设备制造业、电气机械和器材制造业、汽车制造业、医药制造业等细分行业成为R&D经费的投入重点。

例如,半导体行业是中国政府巨额投入的战略性行业,此前的投入一直没有满意的回报,但近来据说是随着摩尔定律的“放缓”,给了中国半导体行业赶上的机会。中国每年在芯片方面的进口额高达1.6万亿元(人民币),据说超过原油的进口额,如果能从部分替代变成完全替代,将给中国半导体企业带来巨大的商机。如今,政府还在继续投入,设立的半导体产业基金总和是万亿级的,因此,这个行业就值得看好。

此外,如人工智能技术的推广和应用,也将导致多个产业领域的变革,从而带来新的投资契机。

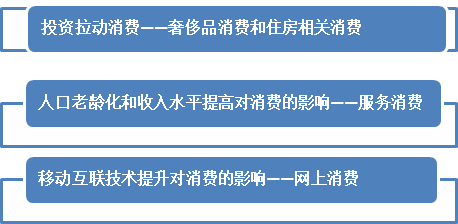

但我看好的是中国3亿偏高收入群体的消费升级,因为其规模之大已相当于美国的总人口,其购买力水平可以与韩国媲美。此外,人口老龄化与少子化也是今后消费转型和升级的一个长期投资主题,它带来了服务消费如健康养老、教育娱乐、医疗服务等消费增速的持续上升。此外,随着5G的推出,中国在通信领域将领先于全球,这将进一步支持网络消费、网络金融等新型服务业更快发展。

如今,东北的人口不断减少,西部的经济增速在放缓,中国的人才一定是集中在发达地区而非不发达的偏远地区。即便在东部地区,同样出现京津冀人口在流失、长三角经济在分化的现象,珠三角人口大量流入,最具竞争力,但也不是铁板一块。为此,当前的区域振兴口号也变得越来越“小而精准了”,如中央经济工作会议就提到了发展“粤港澳湾区”,民间则看好杭州湾湾区。

经济发展越来越趋向于精准开发,投资也同样需要精准,即要从过去的“面”——炒地图、“线”——炒概念,到如今要选择“点”——细分行业龙头。如果总在期盼“创业板是否该涨了”,或者“是否该轮到二线蓝筹”等,窃以为这种老套路已经OUT了。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群