图片:01120003.jpg

2018年中国经济为何回落:量价不配合

中国经济增速自2011年开始回落,至2015年末,不少大宗商品价格大致就见底了,这不仅有国际因素,如欧美日三大发达经济体持续推进的宽松货币政策,更有国内因素,如持续推进积极财政政策,且在2015年多次降准降息,,实行名义稳健实际宽松的货币政策。

2016年初开始推供给侧结构性改革,去杠杆、去产能、去库存,使得PPI走低持续近5年后出现了反弹。也就是说,上中游企业利润的增加,主要是靠限产缩量来实现,即价增量缩。这也是我始终不认为这轮经济回暖是新周期崛起的原因,因为量没有放出来。

工业企业PPI同比、产量同比:2006-2017

资料来源:wind,中泰证券研究所王晓东供图

以钢铁行业为例,2017年粗钢产量的增速估计只有3%,虽然Myspic综合钢价2017年12月同比涨幅接近60%,即便12个月平滑后涨幅也有42%。追溯历史,发现粗钢产量的增速在2005年达到了30%的峰值,我认为,这实际上反映2003年开始的中国重工业化进程到一个高点,并在2007年出现了经济过热。2010年在完成两年4万亿的投资以后,中国的重工业化就步入后期,GDP增速也从此步入下行阶段。

所以,这一轮钢材价格的上涨虽然有需求因素,但更多的还是因为限产的结果,有数据揭示,至2017年8月,全国已去除粗钢产能近5000万吨,高达1.2亿吨以上的非法地条钢产能也已全部取缔。由于限产及投资拉动,国内钢价的大幅上涨,2017年钢铁出口同比下降了约30%,同时钢铁企业的毛利率水平也达到了历史高位。

资料来源:wind,中泰证券研究所杨畅供图

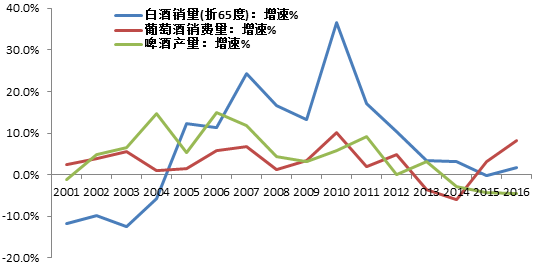

不少人看好消费对GDP的贡献,认为居民可支配收入增速回升必然会带来消费升级。但凡结论应该要以相关数据做支持,首先,2017年的社会消费品零售总额的增速并没有出现显著回升,年末的月度数据比年中回落一个百分点,也就是说,消费在升级,但消费规模并没有同步上升。比如,2016年以来茅台持续涨价,且销量增速大幅上升,但白酒的销量增速却反而回落了,量价并不配合。

资料来源:wind,中泰证券研究所范劲松供图

由于白酒销量中,高端和偏高端白酒只占10%左右,剩下90%是中低端白酒,故高端白酒的销量和价格双双回升改变不了白酒销量增速回落的总格局。这种“量价背离”现象不仅发生在白酒行业,其他很多行业也有类似现象,即高端商品消费价量齐升,中低端商品销量增速回落。

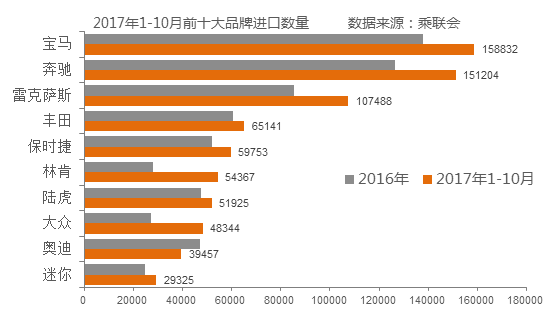

又如,根据乘联会数据,中国2017年广义乘用车销量2420万辆,同比增长1.5%,比2016年的15.9%大幅下降。但豪华乘用车的销量增速预期超过20%。

资料来源:国家统计局,中泰证券研究所

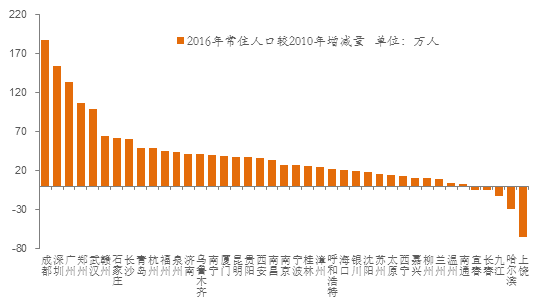

人口出生率的下降,导致人口增速下降,人口老龄化率上升,导致劳动人口数量的减少,这已经成为全社会共识。此外,城市化率的提高意味着人口集聚度的提高。不过,中国人口的集聚度还远远不够达到规模经济的要求,如上海的人口占全国城市人口的比重只有3%,不足纽约的一半。统计数据表明,如今已经不是所有城市的人口都在增加了,已经出现部分分化,如上饶、哈尔滨、九江、长春等城市的人口都在减少。

资料来源:wind,中泰证券研究所杨畅供图

集中度的提高不止反映在全国人口格局上,社会财富集中度的提高、行业销售收入集中度的提高等似乎都是趋势。如无论美国还是中国,富人财富占全社会的比重都越来越高;又如,家电行业上市公司中,格力、美的和海尔三家公司的利润已经超过全行业利润的一半,即便是全球规模最大的中国房地产行业,其集中度也都在快速提升,2017年销售收入超过5000亿的房企已经有三家,超过千亿的达到18家。

经济集中度的提升伴随着各种分化,这与10年之前中国经济的特征迥然不同,从PPI的角度看,10年前中国经济是“价升量增”,如今变成了“价升量缩”。所以,对投资而言,确实应该配置核心资产;从产品营销策略看,高端营销比低端营销更有利可图,因为高收入群体的财富和收入增速高于中低收入群体。

2017年A股市场中行业龙头股的成交额占全市场的比重接近10%,这一占比是历史最高的。由此推理,未来A股港股化的趋势真有可能出现,即那些小市值股票由于失去了“壳资源价值”,流动性越来越差,最后变为“仙股”。

资料来源:wind,中泰证券研究所唐军供图

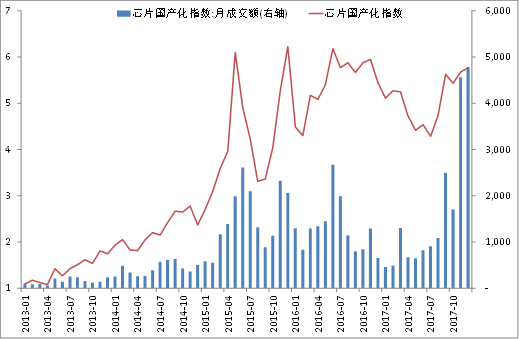

此外,我们选取2013-2016年间表现较好且交易活跃的wind概念指数,共38个,发现2017年以来,各类概念指数成交量明显下降,价格也随之回落。不过,有两类“概念”似乎有成交量的配合:人工智能、芯片国产化概念指数相对较强,对应的是其成交量的放大。

资料来源:wind,中泰证券研究所唐军供图

如果说A股市场交易量分布出现了二八现象是机构化加速的结果,但也会引发被质押股票因为价格下跌而导致的违约风险,防范散户被“淘汰”速度过快的风险,因为防范风险和保护中小投资者利益仍是我们要坚守的原则。因此,我们需要关注2018年的IPO规模,并不见得规模越大越好,因为提高直接融资比重固然重要,但防风险更重要。

2018年还需关注的是资管新规对理财市场的影响,因为这涉及到巨额理财资金的流向问题。比如,在非标产品受限、刚性兑付打破、理财净值化的预期下,100万亿规模的委托资产将流向何处,如何分布,会对股市、债市、楼市或银行存款带来怎样的影响,值得关注。

房地产市场也是值得关注的,最近市场传言限购政策将松绑,其实是符合逻辑的。因为2018年楼市的销售额或销售面积可能减少,对房地产公司而言,这意味着资金回笼的速度和规模将放慢和减少,从而造成流动性风险。但房地产政策的目标是“防止房价大起大落”,如果由于销售额的萎缩带来抛售压力,则在政策上必然通过松绑限购政策来保持销售量的稳定。

因此,量或者叫流动性是非常重要的。如新三板市场自设立至今,上市家数已经超过1.1万家,但为何风险事件频发,最根本的原因就是交易低迷,2017年居然有一半股票全年无交易。又如,B股市场尽管早就对个人投资者开放,但由于流动性不足,使得A股与B股之间的价差始终维持较大水平,这就是所谓“流动性溢价”造成的。

就中国经济而言,传统产业量能的萎缩、新兴产业量能的扩张一定是大势所趋,但由于传统产业的体量明显要大于新兴产业,故中国经济总量增速仍会下行。就投资机会而言,就是看量的流动与分布,2018年,总体看传统产业很难再维持“价格”上升趋势,因为“量”不足以支撑。

因此,价格的变化不一定代表趋势,而量的变化更值得关注。我们可以从人口的流向、资金的流向中发现产业集中度的上升,可以找出房价上涨潜在空间更大的城市,可以找到投资机会。我们还可以从居民收入结构的变化去发现消费升级的特点与范围,从高铁、航空客座率或五星级酒店入住率的变化去推算相关服务产品提价的可能性。

总之,量可以说明一切,量可以反映一切,量可以预知一切。

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群