图片:01290006.jpg

腾讯成立于 1998 年 11 月,2004 年 6 月在香港主板上市(0700.HK),是目前中国最大的游戏运营商、中国最大的社交网络平台、中国最大的互联网综合服务提供商。业务涵盖游戏、互联网广告、在线视频、移动支付及互联网金融。2017年11月21日,腾讯股价一度达到430.2港元,市值首度超过Facebook(市值5199亿美元),达到40864亿港元(约合5231亿美元),成为全球第五大上市公司。

二、成长性与盈利能力分析1、成长性分析

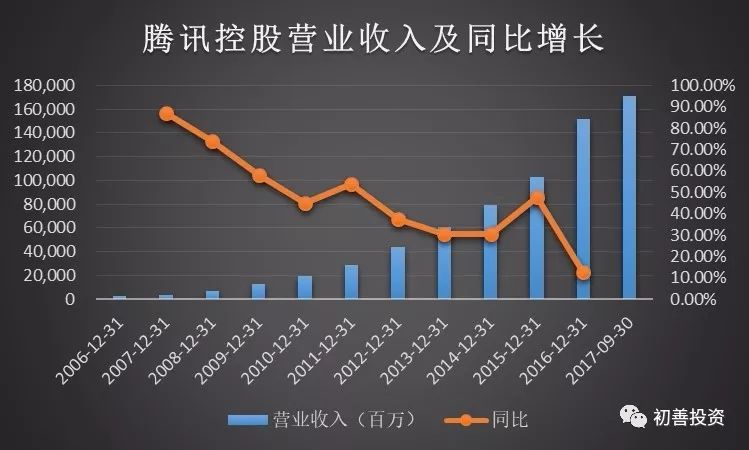

2017年三季度,公司营业收入达1713.68亿人民币,2006-2016年年复合增长率达42.54%。

2017年三季度,公司归母净利润达507.13亿人民币,2006-2016年年复合增长率达40.59%。

可见腾讯是一家高速增长的公司,这么多年都是。

2、营运数据分析

根据2017年QM年度报告,我们可以看到,在移动互联网初期,前两年智能手机尚未普及,微信拥有平均8%的季度环比增速。15年第二季度至17年第三季度,微信MAU季度环比增速为5.99%,年均增速为23.96%。但是随着智能手机普及,中国移动互联网的网民数量增速放缓,微信的MAU也不可避免的增速放缓。直至17年三季度的环比增速仅2%。而QQ甚至增速为负。但是,移动互联网活跃设备仅10.85亿,拥有8.94月活跃用户的微信与其说是移动互联网的入口,倒不如说是移动互联网本身了。

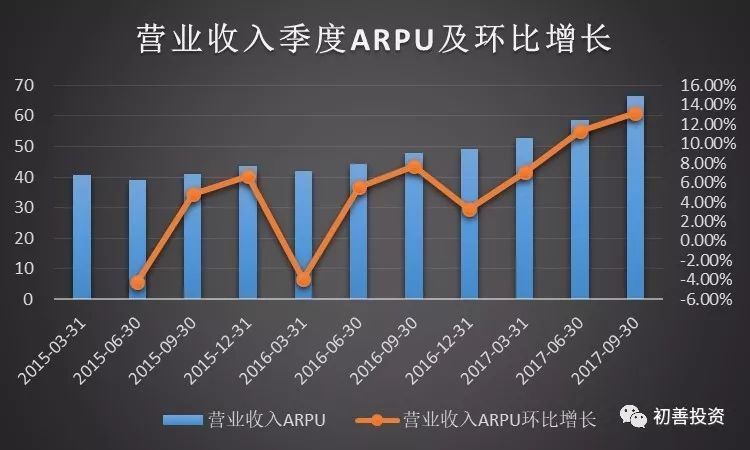

虽然移动互联网流量接近天花板,但是变现能力随着人均收入增长,仍然在稳步提升。以下以人均收入(ARPU)为指标进行分析。

注:ARPU=(季度收入)/微信MAU

可见,微信的MAU虽然增速放缓,但是腾讯的ARPU自16年三季度以来仍然处于加速增长的态势。自15年第二季度以来,ARPU季度环比增速5.16%,年均增速为20.64%,并呈现加速增长的趋势。

3、盈利能力及盈利质量分析

若将腾讯和在美国上市的前十大市值互联网软件与服务业公司作比较:

可以看出,哪怕以全球范围内的顶尖互联网企业作为对比标的,腾讯仍然拥有卓越的盈利能力。

注:本文定义,核心利润=营业收入-营业成本-销售费用-管理费用-财务费用

2017年第三季度,腾讯的核心利润占营业收入的41.87%,成本费用中占比最大的为营业成本,占营业收入的50.15%,而剩下三费合计占营业收入的7.98%。可见腾讯的期间费用率极低,盈利能力强悍。

腾讯的经营活动现金流净额一直都远超其净利润,17年三季度现金占比甚至达到了152.91%,腾讯每赚回一块钱就可以有一块半收入囊中。可见腾讯拥有充沛的经营活动现金,用以支撑其各项业务,盈利质量极高。

三、互联网行业商业模式分析——以腾讯为例1、互联网行业通用盈利模式——流量变现

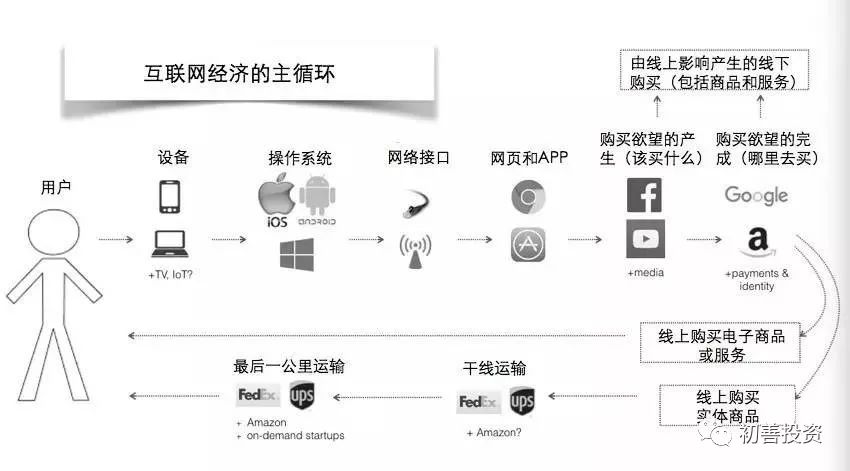

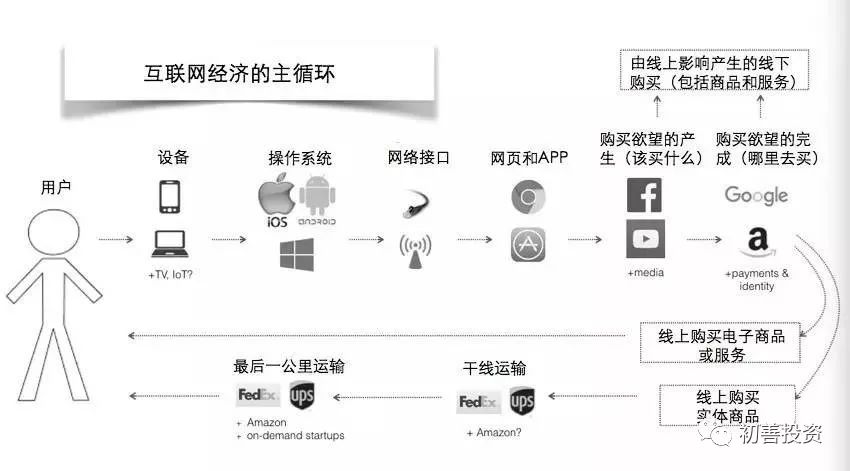

腾讯作为一家中国最大的游戏运营商、中国最大的社交网络平台、中国最大的互联网综合服务提供商,其所在的互联网行业产业结构如上图所示。本图摘自曲凯42章经《暗流涌动的互联网世界》。可以看到, “用户”通过“设备”接触网络,通过“搜索、内容和社交网络”等了解产品并通过“电商与其他网络服务提供商”完成交易行为,其中对于有实体物流的还需要有物流平台。这一整个流程构成了一个闭环的互联网经济的主循环。

腾讯所在的位置乃是处于“该买什么和哪里去买”的位置。对于互联网企业而言,其盈利模式可以简单的概括为流量变现,其逻辑为如下公式:

营业收入=流量获取能力*流量留存能力*变现能力

目前为止,互联网的变现途径一共有四种:游戏、广告、会员和直播。

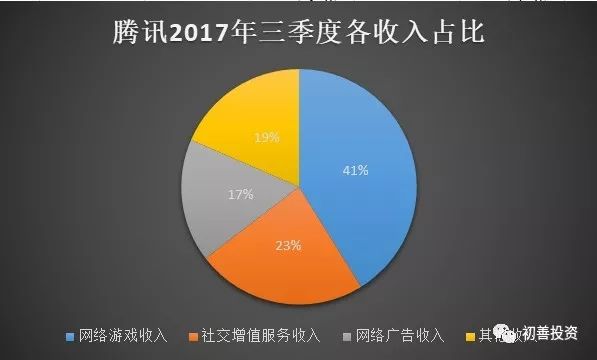

腾讯的变现端是游戏和广告。

与之对应的,则是互联网公司一方面需要有流量端以获取流量,并通过变现端进行变现。对腾讯而言,其流量端即为QQ和微信等社交平台,而其变现端则是以王者荣耀为代表的游戏和广告。腾讯的业务是围绕着QQ和微信两个社交平台呈现的聚合态,无论是流量导入还是新业务开拓都较为依赖于这两个超级平台。

腾讯的游戏业务可以说一直处于环比增长的趋势。而腾讯的广告业务可以看出具有一定的季节性,若排除季节性因素,也是逐年上升的趋势中。可见,随着中国人均收入增长,人们对娱乐服务业需求增大,腾讯的游戏和广告业务亦是逐步增长中。

2、双边网络市场的正反馈机制——梅特卡夫定律Metcalfe'slaw

另外,腾讯可以理解为围绕着微信和QQ所搭建起来的一个双边市场。

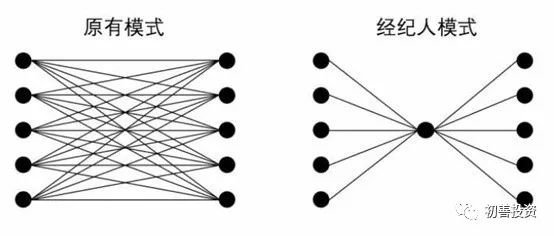

双边市场,就是在卖家和买家之外,中间有一个平台作为媒介作用。双边市场的主要任务是“Gettingthe two sides on board”:也就是把两方面的参与者聚集到平台上,互相进行交易。5个客户,5个供应商,要实现全面会面需要5*5=25次。但如果中间有1个中介平台帮助精准匹配,需要会面的次数就是5+5=10次,极大地节约交易费用。对腾讯而言,微信为媒介平台,客户侧为流量端而供应商侧则为变现端。

双边网络市场,具有双边网络效应。

要理解双边网络效应,首先要理解网络效应。“网络效应” 是指假设对于新加入某个网络平台的人而言,他可以给原有网络平台的人提供一个单位的价值,同时平台中的其他用户也可以各为其提供一个单位的价值。此产品的价值跟用户数的增长成二次方关系,即著名的“梅特卡夫定律Metcalfe's law”:网络的价值等于用户数量的平方。根据“梅特卡夫定律”可以有如下推论:“每一个新上网的用户都因为别人的联网而获得了更多的信息交流机会,这使网络具有极强的外部性和正反馈性:联网的用户越多,网络的价值越大,联网的需求也就越大”。

对腾讯而言,一旦自己的亲戚朋友与同事都在微信上时,显然自己也就不得不使用微信了。每新增一位自己的亲朋,微信上的社交网络对本人而言也就价值越大。同时,自己加进去,也能为原有微信上的每一位亲朋提供价值。

当场景换为双边市场时,这个时候会出现两种网络效应:同边网络效应(same-sidenetwork effect)和跨边网络效应(cross-side network effect)。同边网络效应实际上就是前文的网络效应。而跨边网络效应指的是,市场一边的用户在市场中获取的价值取决于另一边的用户的数量。

对于微信而言,用户数越大,愿意在微信上投放游戏的游戏商和公众号服务者(广告)越多,而越多的游戏和公众号也能为微信带来越多的用户数。

3、网络效应的护城河与梦魇——临界质量

在网络效应的基础上瑞士联邦理工学院教授大卫•加西亚提出了“临界质量”的概念。在《彼得·蒂尔所说的“网络效应”到底是什么?》一文中,Stefan将其表述为:“临界质量”,即关键质量,举足轻重的量,[达到预想效果所需的]足够数或量。“临界质量”的概念最早产生于物理学界,在商界它是指“公司为了参与市场竞争而需要达到的规模,这也是公司得以维持经济增长和运营效率所需达到的大小”。

而在科技行业,“临界质量”是指,产品或服务为了产生“网络效应”从而建立起竞争壁垒,而需达到的用户数量水平。正如加西亚教授所述:“因为花如此大的人力物力来维持这样一个(无用的)UI是不值得的。‘首先,非核心用户开始离开,降低了核心用户带来的收益,然后扩展到核心用户,最终整个人际网络被拆分’。”在某些市场中,并没有行业第二生存的空间——要么达到“临界质量”称霸市场,要么破产。

因此,收入=流量获取能力*流量留存能力*变现能力,这条公示可以作出如下拓展:

利润=营业收入-营业成本=流量获取能力*流量留存能力*变现能力-营业成本

营业成本=固定成本+可变成本,其中可变成本与收入挂钩而固定成本为定值。

如果平台没法通过其流量获取额能力以及留存能力带来足够的用户规模,则收入不足以补偿平台的固定成本,此平台就只能倒闭了。考虑到下文补贴大战的巨额支出,这个壁垒只会更加高耸与坚固。

同时,由于梅特卡夫定律本身,当用户数足够多时,平台本身就建立起了一个壁垒,因为所有竞争对手都提供不了类似的用户收益。一个简单的例子就是: 如果现在有个土豪再想做个微信,即使他把所有腾讯的代码拷贝过来,并且雇佣和腾讯一样厉害的员工,这个新平台依然无法战胜微信,因为用户在这个平台上找不到公众号和亲朋的通讯录,商户在这个平台上找不到足够的用户,这个平台的交易收益会明显低于微信。

因此,正如《浪潮之巅》的作者吴军所观察到的,科技网络行业中,市场占有率一般为:70-20-10。龙头公司占据着70%的市场份额,而行业老二则占有20%市场份额。剩下的10%则由余下的散户瓜分。当然,吴军所观察到的现象视乎不同行业会有所不同。

根据QM 2017年中国移动互联网年度报告,社交、购物、音乐、新闻和视频等热门行业,TOP3APP的用户使用时长集中度均在50%以上,移动社交领域尤为突出,微信、QQ和微博是中国最大的社交产品,他们的使用时长行业占比高达96.2%。而其中,腾讯的微信单日人均时长81.02分钟,远超新浪微博的50.94分钟,约为微博的1.6倍。根据以下公式:

收入=流量获取能力*流量留存能力*变现能力

我们不难得出,腾讯的流量获取以及留存能力都是业内首屈一指的。两者综合起来,则现在其日活跃用户上。根据QM 2017年中国移动互联网年度报告,微信和QQ的月活跃用户数(MAU)分别为8.94亿和6.35亿。用户规模居移动互联网的第一位和第二位。除却腾讯与新浪,其他社交APP仅仅能瓜分剩下不到4%的用户市场,不存在生存空间了。

4、用户补贴大战的既定剧本与行业垄断的宿命

对于一个双边市场而言,由于其作为了中介平台为交易双方节约了交易费用,因而其可以向使用方收取使用费作为收入,并未双方提供撮合服务。但是正如我们上文所述,互联网的盈利模式本质是流量变现。通常情况下,我们所能观察到的是客户的流量端免费,甚至对其进行补贴,并且通过向供应商端收费进行变现。这背后的原因,就是双边市场的价格非中性。

所谓价格中性,是指无论我们向买方或是卖方收费,若仅仅调整向双方收费的比例,最终收取的费用和市场的成交数量是一定的。但是,显然对于现实中,网络平台不满足价格中性。对于收费,流量端的客户显然比变现端的供应商更为敏感。例如市场上存在微信支付和支付宝两个平台,我们使用微信支付和支付宝显然区别不大。如果微信支付宝每使用一次,就要交一定比例的转账费,用户理所应当的就会拍拍屁股走人。而广大商家为了微信上的客户群体,咬咬牙也只能承担下来。

同时,由于双边市场的价值决定于市场的用户规模,双边市场建立时,最重要的任务就是快速积攒用户,跨越临界质量。而为了为了吸引客户使用平台,平台甚至可以设定负费率,也就是给客户进行补贴。这就是互联网行业中,用户免费以及补贴大战存在的原因。一个典型案例,就是腾讯和阿里的春节红包大战。官方数据如下:

支付宝红包:

2016年春节,除夕当日支付宝红包总参与3245亿次,共有近79万人集齐五福红包,平均分成271元。三四线城市参与支付宝红包的用户占比64%。

微信红包:

2016年春节,除夕当日微信红包的参与人数4.2亿人,收发总量80.8亿个,是2015年春节除夕当日10.1亿个的近8倍。

QQ红包:

2016年春节,除夕当日QQ红包的参与人数3.08亿人。收发总量22.34亿个。除夕夜全球QQ用户共“刷”1894亿次,参与QQ红包活动用户中,90后占到了75%以上。

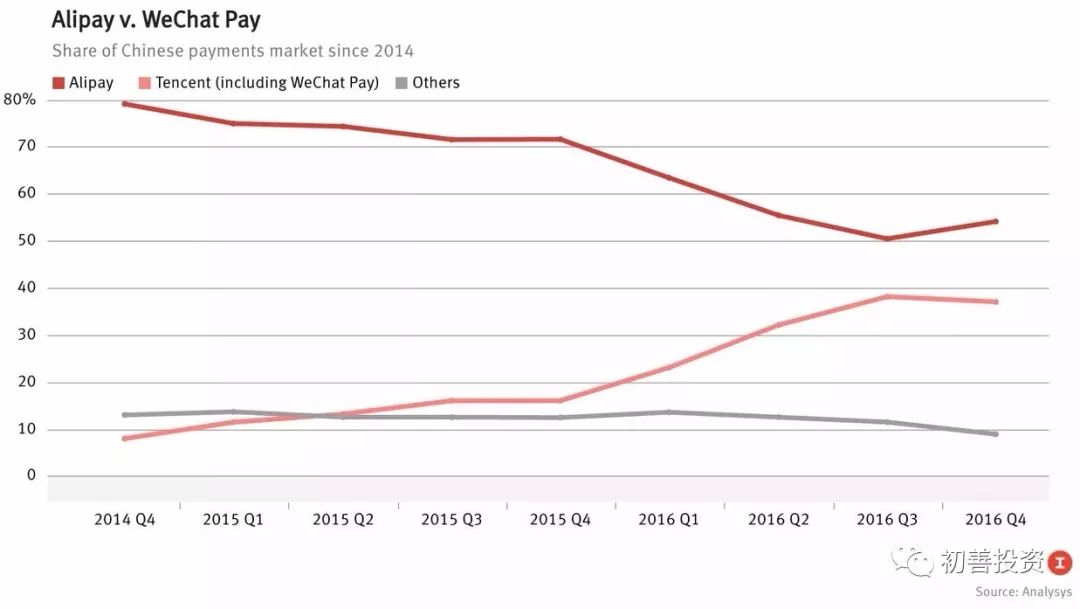

很明显,腾讯的红包大战效果卓越,微信支付从2016年一季度开始疯狂的侵蚀支付宝的市场份额。

当然,每一个互联网赛道上都十分拥挤,一般而言若为双巨头或者三巨头等均进行大量的补贴大战,客户当然是跟过节一样高兴了。但是长期补贴拖累企业的盈利能力,无法通过主营业务的经营活动累计正向现金流的企业,为了维系价格战只能由各方背后的投资人提供弹药进行对决。显然,长期的补贴大战,连年的亏损会让投资人感到肉疼。补贴大战的最后,要么是倒下几个寡头直到70-20-10的格局,要么就是几个寡头合并至70-20-10格局。当然后者对于双方背后的投资人是一个更优的选择了。例如分别由阿里和腾讯所支持的快的和滴滴打车,可以视为在打车领域里阿里和腾讯的代理人战争了。但是哪怕阿里和腾讯,似乎业经不起打车补贴大战,并最终让阿里投资的快的被腾讯投资的滴滴进行收购。

每一个新兴的移动互联网赛道上,首先由某些个小玩家发现赛道,而后由背后以阿里和腾讯为代表的产业资本以及其他风投跟进,为小玩家们提供补贴大战的弹药。让其迅速的通过双边市场非中性效应以及网络效应扩张用户群体,成长到一定地步跨越临界质量的用户规模,并且最终走向行业集中获取垄断利润。这个似乎是最近几年最常见的剧本了。无论是打车领域,送餐领域还是最近摩拜和ofo皆是如此。

5、谁能干掉腾讯?——硬件带动软件定律

腾讯已经很强大了,那么腾讯是否凭借强大的用户粘性和时长永远千秋万代,一统江湖?不是的。首先,再让我们回到这张互联网产业链的图:

我们可以看到,用户首先是通过设备等硬件设施接入互联网,然后再通过该买什么和去哪儿买来决定一场消费行为。比起腾讯所在的该买啥和去哪儿买,更加基层的环节则是硬件环节。目前为止出现的两代硬件平台,一代是台式机PC,一代是移动互联网依赖的智能手机。根据上述的梅特卡夫定律,及其衍生的70-20-10定律,每一代硬件平台最终都会诞生一款依赖于其的超级应用。这款超级应用会像黑洞一样吸取了所有这款硬件平台上的流量。说个不太准确的比喻,在PC时代主宰天下的是微软和因特尔的WinTel格局。到了移动互联网就成了苹果和Google的安卓系统以及ARM的手机芯片的And-Arm格局。在中国市场上,PC时代腾讯有QQ,而移动互联网时代腾讯拥有了微信。那么,下一个技术浪潮是什么?下一个硬件平台是什么?如果腾讯没跟上,马化腾或者他的接班人大概又要开始焦虑了。

(未完待续)

申明:感谢作者的辛勤原创!若在本公众号转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群