图片:09040004.png

日前,汉坤律师事务所发布了一份报告,他们从2016年度完成的数百个VC/PE融资项目中抽取了200多个,对其中的常见条款做了详尽的统计分析。

小编摘录出其中7个核心条款,分享给大家。

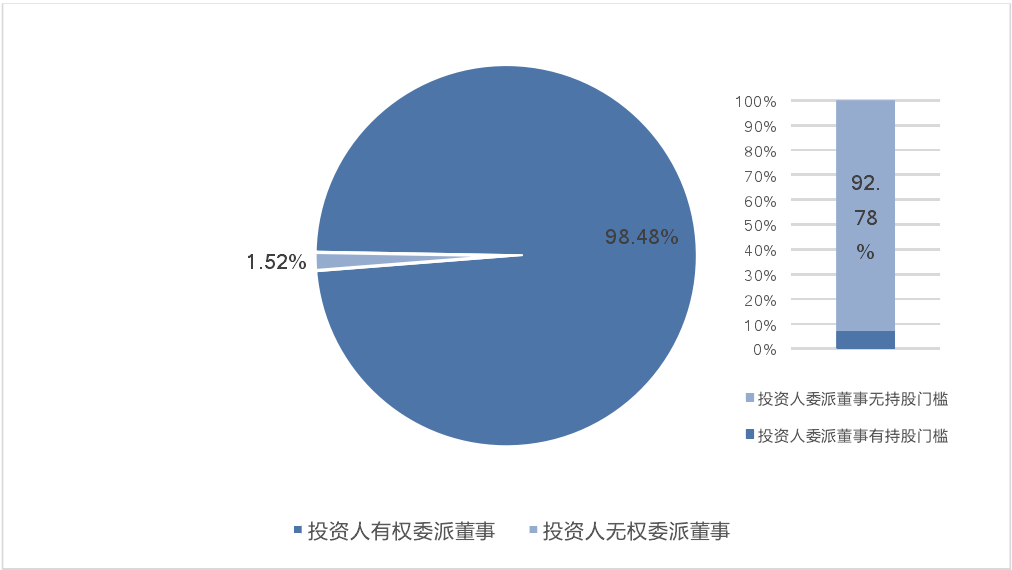

董事

在统计的217个项目中,投资人有权委派董事的项目接近99%;其中7%的项目对投资人委派董事设置了持股门槛。

▌分析:

董事会是公司的日常运营决策机构。为避免出现投票僵局,董事会席位宜为单数。

早期融资阶段,创始人任命的董事占董事会多数。早期投资人、能给公司带来资源的投资人以及持股比例最大的投资人可以委派董事。在极少数项目中,若创始人不能委派足够数量的董事,为保证创始人的投票权重,可约定创始人董事一人享有多个投票权。

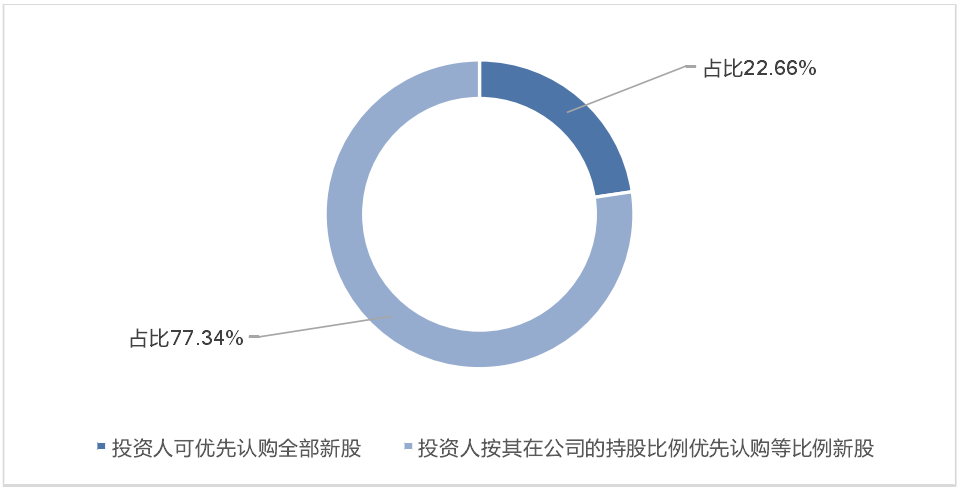

优先认购 / 购买权

在统计的217个项目中,近94%的项目约定了在后续轮融资时,投资人享有优先认购权。

投资人有优先认购权的项目享有优先认购权的约占77%,投资人可优先认购全部后续轮新股的约占22%。

两种情形下投资人均可认购其他现有股东放弃认购的新股。

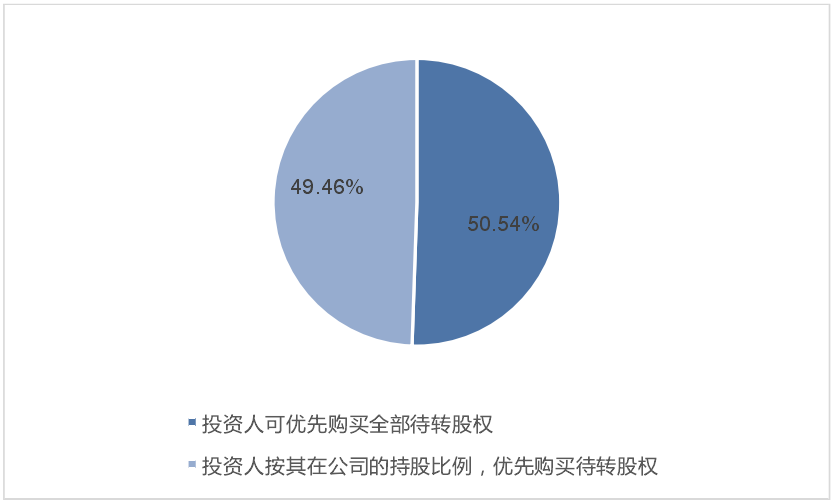

90%以上的项目,约定了如果创始人转让股份,投资人有优先购买权。

其中超过50%的项目约定,如果创始人转股,投资人可优先购买全部待转股权,投资人之间按各自持股的相对比例分配份额。

有接近50%的项目约定投资人只能按其在公司的持股比例,优先购买待转股权。

▌分析:

投资人的优先认购权/优先购买权是指当公司增资或股东转股时,投资人有权在同等条件下优先于其他人士认购公司增资或购买其他股东的待转股权。

当投资人持续看好公司时,通常会选择行使优先认购权/优先购买权以保持其投资份额不缩小。

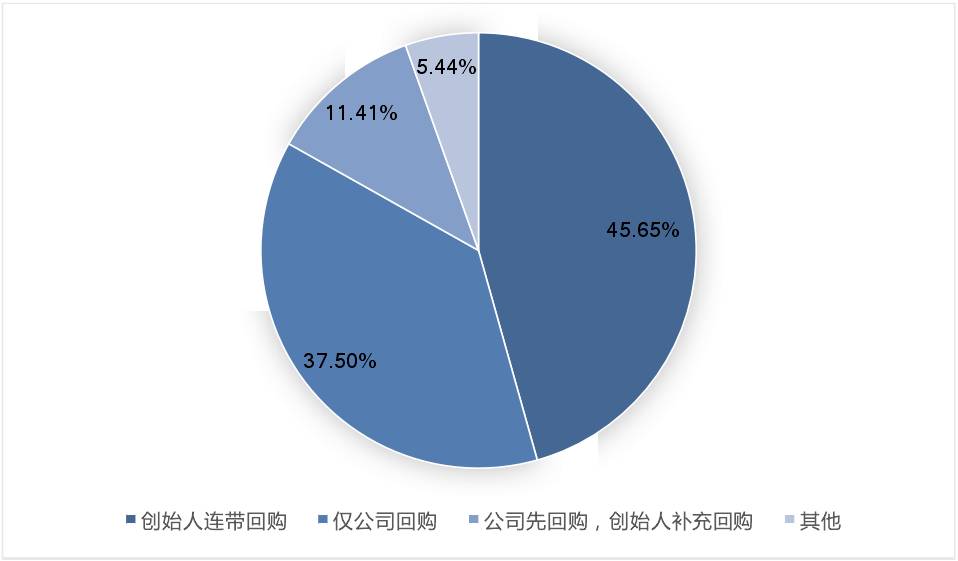

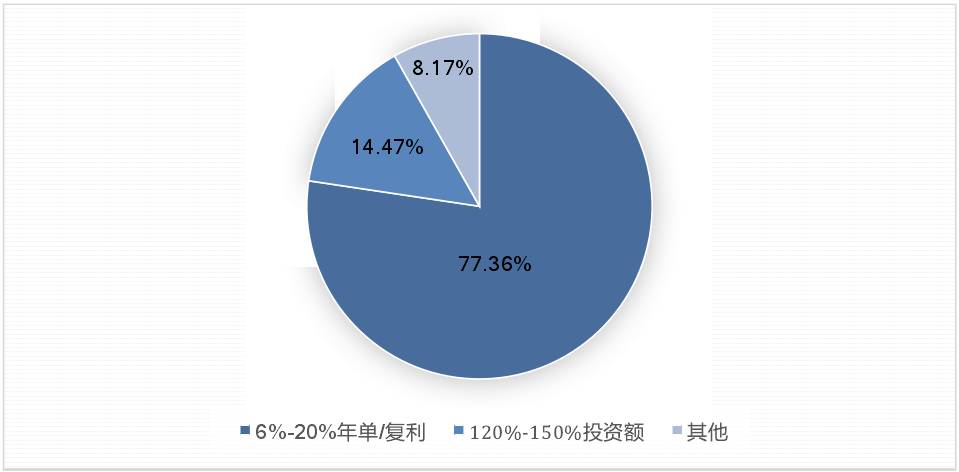

回购

在统计的217个项目中,近46%的项目约定创始人承担连带责任;约37%的项目约定仅公司承担回购义务;约11%的项目约定公司先回购,创始人承担补充责任。

统计显示,投资人更喜欢按一定的年化利率来约定回购价格,77%以上的项目都是按照6%-20%的年单利或复利计算回购价格。

按投资额的固定倍数来约定回购的项目仅约15%。

▌分析:

回购条款影响公司股权分布、创始人权益。所以应限定在影响投资人的重大事件上——一般包括公司未能在预定时间前完成合格上市、创始人出现重大诚信问题等。

早期融资阶段,投资人一般要求公司和创始人共同承担连带回购义务。随着公司的成长,由公司来承担回购责任的情况会渐增。

实践中,由于中国公司法对公司回购有严格限制,人民币架构项目的回购则普遍由创始人来完成。

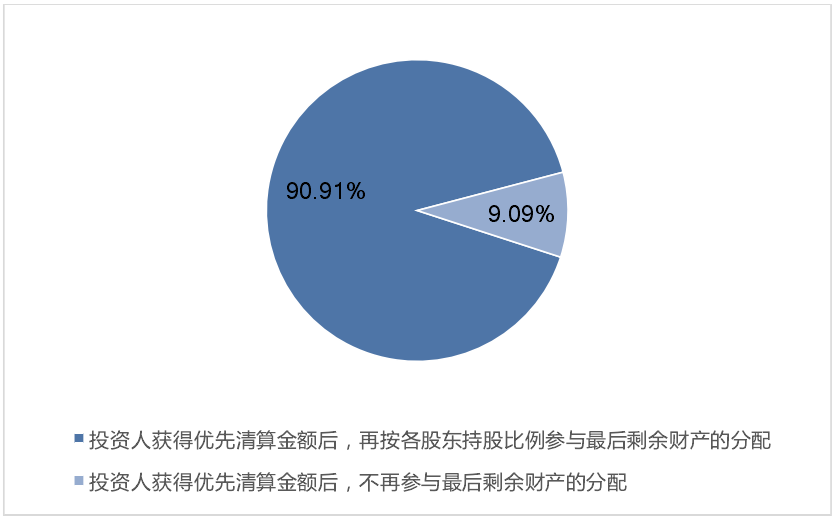

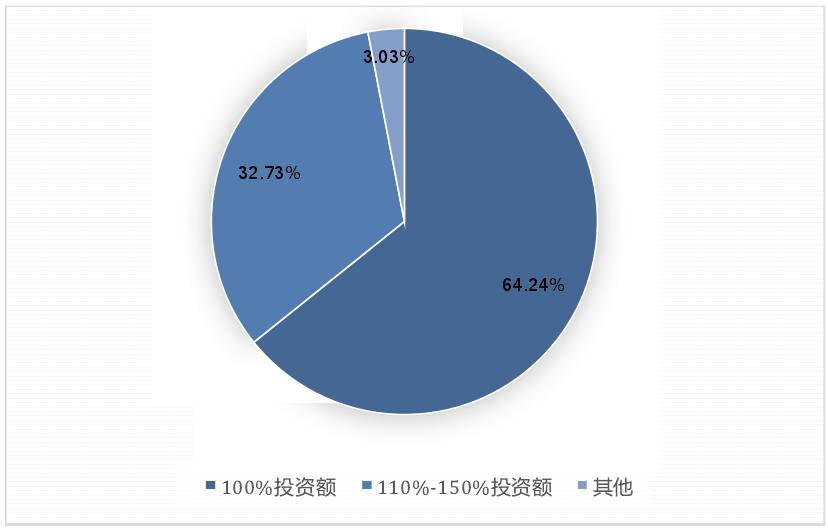

清算 / 并购分配条款

在所统计的217个项目中,198个设置了清算优先权。其中, 90%以上的项目约定投资人先获得清算优先额,再按持股比例参与剩余资产分配。

约定清算优先权的项目中,优先清算额为1倍投资额的约占64%;1.1倍到1.5倍投资额的约占33%;其他倍数的约占3%。

▌分析:

当下中国的创业公司融资中,财务投资人没有清算优先权的情况非常罕见。创始人需关注投资人的清算优先额倍数。

通常C轮以后的融资,1倍的清算优先额比较常见;由于后轮投资额较高且往往优先受偿,给予后轮投资人的清算优先额倍数应低于早期投资人。

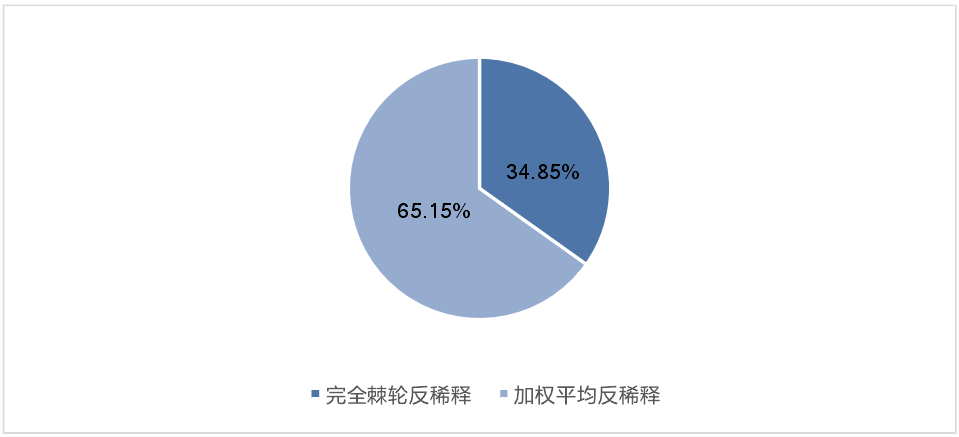

反稀释

在统计的217个项目中,有198个项目约定了反稀释条款。

其中,采用加权平均计算的项目占比65%;采用完全棘轮计算的项目占比35%。可见加权平均更为主流。

▌分析:

若投资人行使反稀释权利,则创始人份额会相应缩小。

以上图中反映的两种反稀释机制,加权平均对创始人更有利一些。

早期融资阶段公司无需纠结反稀释条款,到后续融资估值较高时反稀释被触发的可能性更高。

创始人需关注,无论采用何种价格调整机制,应尽量避免导致创始人失去实际控制人地位。

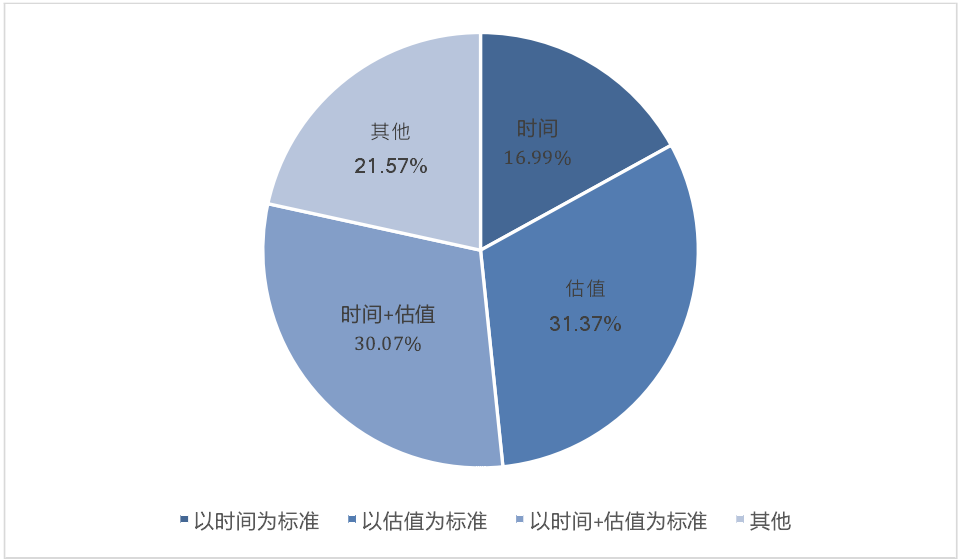

拖售 / 领售

在统计的217个项目中,有153个项目约定了拖售权。其中,以时间为标准的项目约占17%;以估值为标准的项目约占31%;以时间+估值为标准的项目占比30.07%。

▌分析:

拖售条款的意义在于,当公司大部分股东决定出售公司时,可以要求其他股东一同出售。

当然,创始人也可能不认可并购交易估值和方案,所以创始人为了在拖售时有一定的话语权,可以要求只有创始人多数同意时才可以拖售。

所以对拖售的时间和估值设置一定的条件,则可以适当放宽股东表决的要求。

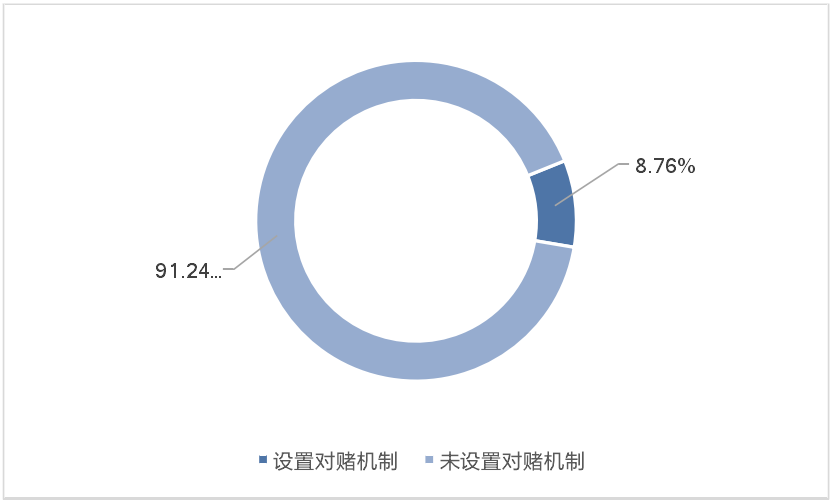

对赌

在统计的217个项目中,198个项目没有对赌安排,占91.24%;仅有19个项目有对赌安排,占8.76%。

▌分析:

对赌并非惯常投资条款。我们建议创业者谨慎对待对赌条款。

一方面,创业者心态易因业绩承诺而发生变化,作出短视决策;另一方面,不可控的政策因素也增加实现承诺的风险。