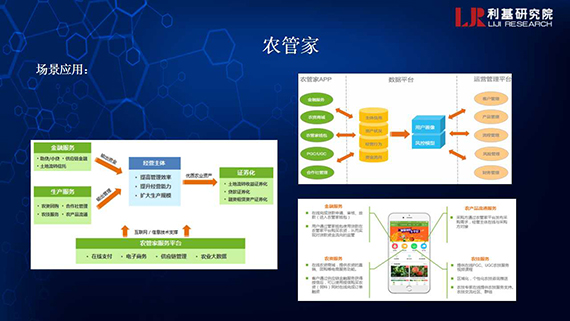

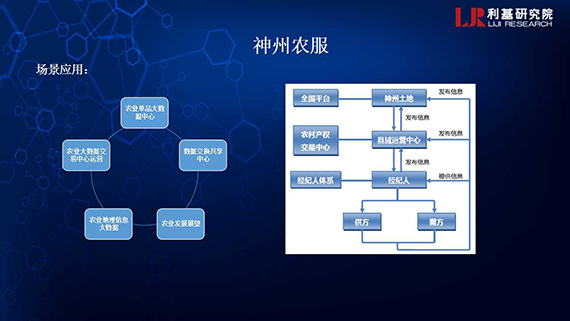

图片:09250023.png

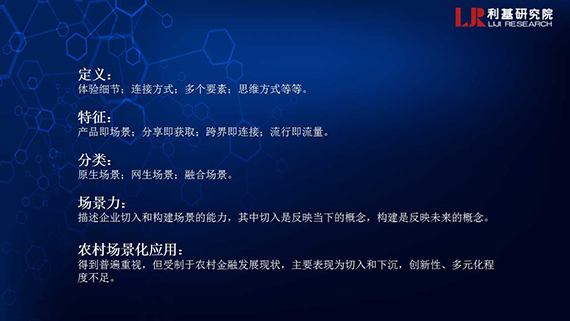

金融领域的场景具有“产品即场景、分享即获取、跨界即连接、流行即流量”的基本特征。由于在金融市场中发挥的越来越重要的作用,场景已经成为很多企业经营过程中所考虑的一个重要层面。有业内人士提出“场景力”的概念,用来描述企业切入和构建场景的能力,其中场景切入是反映当下的概念,场景构建是反映未来的概念。

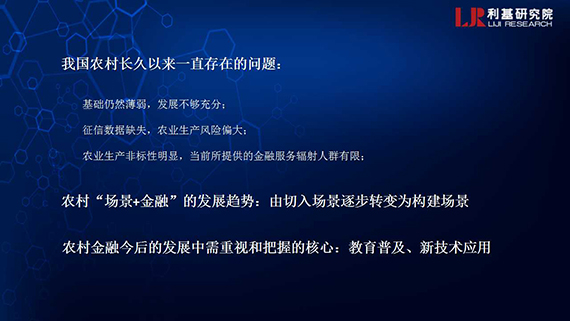

在农村金融领域,目前涉农企业在经营中也普遍重视场景的分析和应用。不过从我国农村金融的发展现状和农业现代化进程来看,从互联网普及率、人均收入和消费水平、整体受教育程度、对金融市场和金融产品的认知和了解等各方面来看,农村与城镇仍然存在较大差距。因此,在金融市场场景化的应用中,农村金融还达不到当前城镇的成熟、创新和多样化程度。

通过多个案例研究可反映出,相当一部分涉农企业和平台已经通过结合农村特有的生产特征和社会特征,利用技术手段和运作模式,切入了当前的农村生产和消费场景,围绕产品、风控、产业链布局、闭环管理等核心要素进行运作,同时也有尝试一部分新型农业生产和管理场景的构建。不过总体来看仍能反映出我国农村长久以来基础薄弱、数据缺失、风险偏大、非标性明显的问题,企业经营过程中也表现为辐射面偏小,大量农户无法享受新的技术和金融产品。

对于农村“金融+场景”的发展趋势,我们认为当前受制于农村金融现状,仍会主要表现为机构的不断切入和下沉。在接下来的发展过程中,农村金融需要着重把握好“教育”和“技术”两条主线,在此基础上不断完善农村金融基础建设,随着农业现代化进程的推进,农村各种新的生产和消费场景也会随之应运而生,届时场景构建也将成为涉农企业发展的核心能力。

更多详见附件报告

点击下载(vj0i)

链接:http://pan.baidu.com/s/1slHj57n 密码:vj0i