图片:11010017.png

《2017年全球支付报告》突出强调了全新支付生态系统的出现,这一生态系统是一系列因素共同作用的结果。监管环境不断变化,金融科技企业层出不穷,企业和客户对增值服务的期望与日俱增,创新支付手段日新月异,这些都代表了创造变革的力量。

全球发展态势

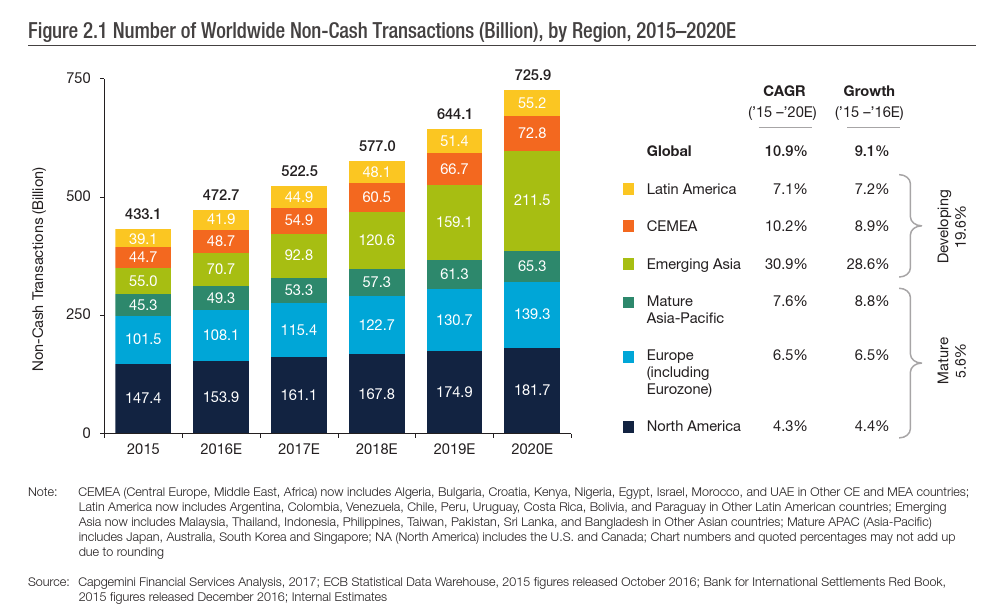

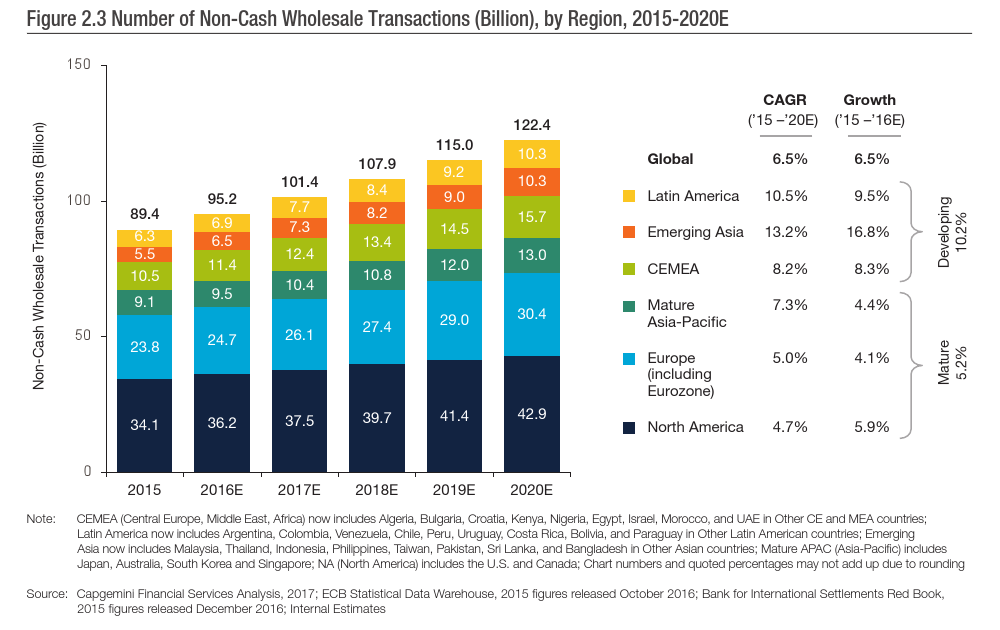

据报告估计,新兴经济体交易量增幅将达19.6%,是成熟经济体的三倍。以中国和印度为首的亚洲新兴市场的交易量预计将增长30.9%。据估计,2015年至2020年,大型企业、中型企业和公共机构在全球范围内的非现金批发业务交易量的CAGR(年复合增长率)将达6.5%,超过1220亿笔。

2014年至2015年,全球非现金业务交易量增长11.2%,达4331亿笔,为十年来最大增幅。发展中市场以21.6%的增速助推了这一增长。2014年,成熟市场增长6.8%,名义增长率超6%。

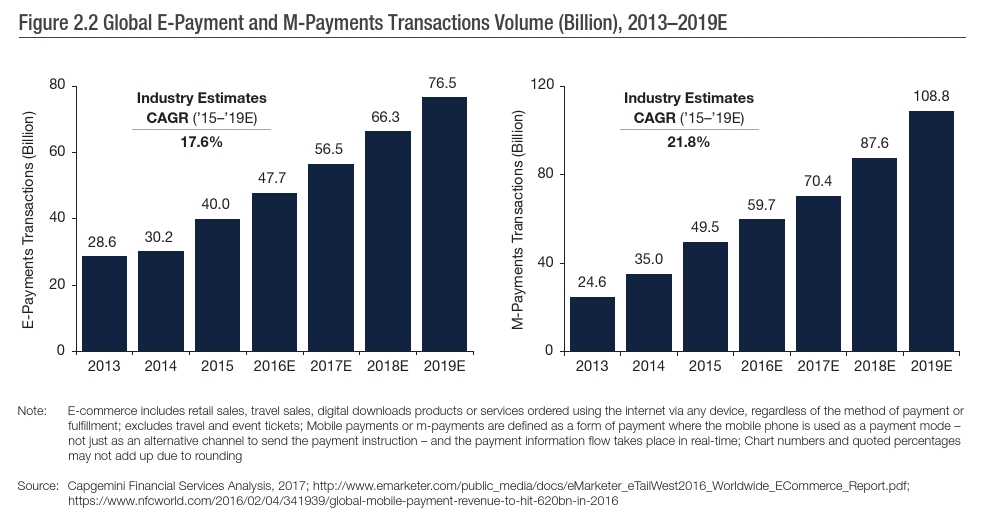

全球电子支付和移动支付交易量方面,2013年到2019年之间,全球电子支付交易笔数年复合增长率17.6%,预计2019年达到765亿笔。而移动支付方面,年复合增长率为21.8%,到2019年交易笔数可达1088亿。

在全球批发交易(B2B交易)中,非现金支付的复合增长率为6.5%,到2020年,批发交易中的非现金支付笔数将达到1224亿。包括中国和印度在内的亚洲新兴市场,年复合增长率为13.2%。远超欧洲和北美地区的5.0%和4.7%。

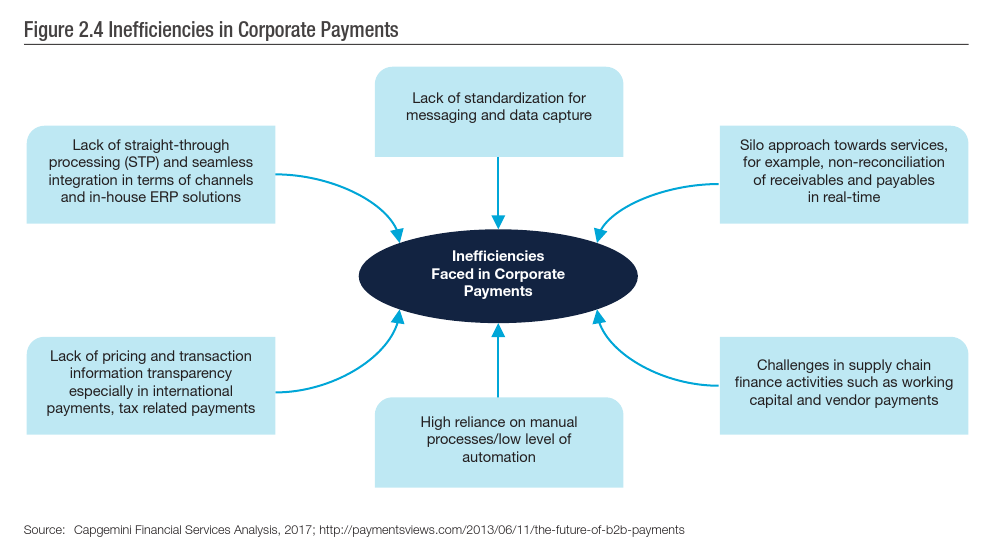

此外,对于B2B交易的失败,凯捷也给出了6大原因,分别是缺乏直通处理方式或者与ERP系统无缝对接的交易程序、缺乏信息传递和捕捉的标准、缺乏包括税率在内交易信息、过于依赖人工程序(即低自动化)、缺乏实时的交易服务、供应链资金的挑战。

大型企业B2B支付数字化程度的提高正在影响地区发展的趋势。在成熟亚太市场,中小型企业正在使用数字发票、虚拟支付卡以及基于云的财务和会计管理。在新兴亚洲市场,记账卡在大型企业中广受欢迎,有助简化供应链支付流程,保障交易的安全。

支付产业升级挑战

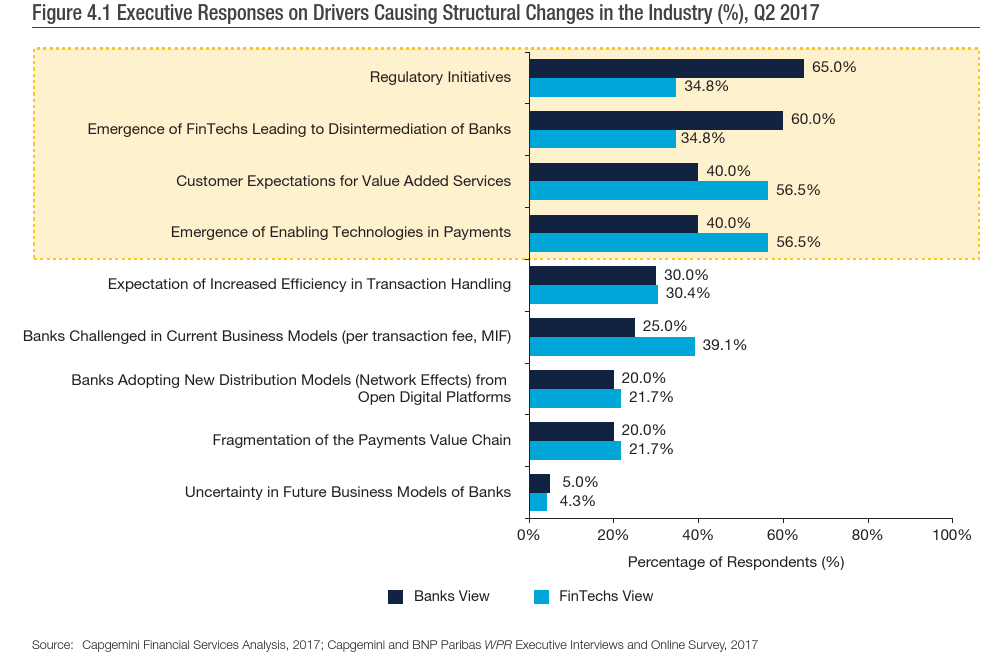

随着全球支付产业的发展,支付的商业模式也正在改变,凯捷也发布了一份调研报告,关于哪些因素可能催生支付产业变革的问题,分别对银行和金融科技公司相关人员进行了调研。报告突出强调了全新支付生态系统面临的一个关键性挑战:国家监管机构的不同标准和单独解释导致标准化的缺失。

65.0%银行的人认为监管措施将是影响支付产业变革的主要因素。其次60%的银行人士认为,是来自金融科技对银行中介性的颠覆。但金融科技公司人员的前两个因素与银行人士并不一致,分别是消费者期待的增值服务和具有颠覆性的支付支持技术,两大因素均获得56.5%的认同。

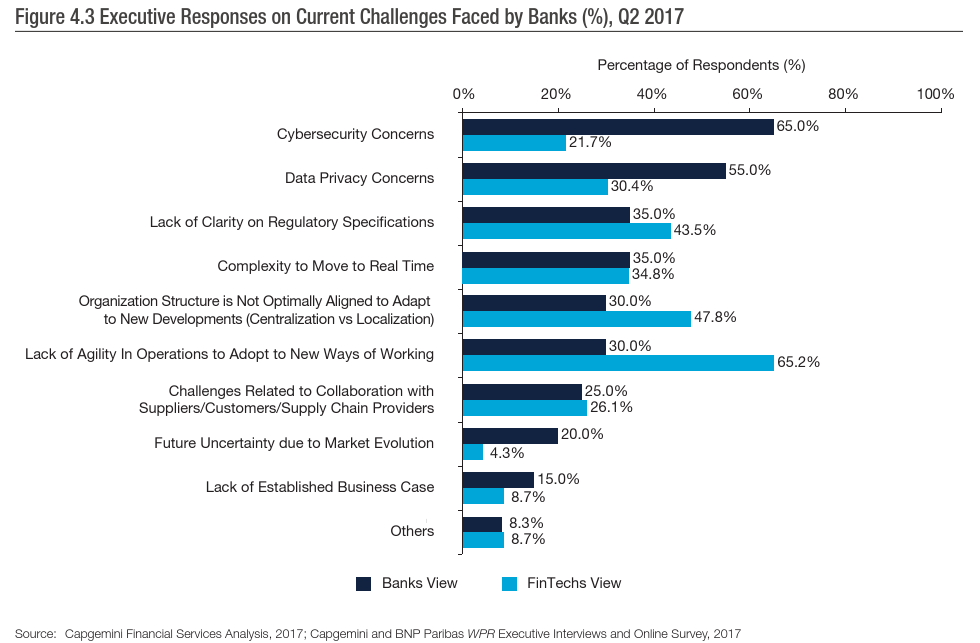

在银行所面临的挑战上,65%银行人士认为是网络安全问题,但金融科技公司人员仅有21.7%认同。其次,55.0%银行人士认为个人数据安全是银行面临的第二挑战,但金融科技公司人员同样不太认可,仅有30.4%人员赞同。

从金融科技公司人员的角度来看,认为银行面临的最大(65.2%)挑战是银行缺乏灵活的流程机制,以面临新技术的使用,但银行人员仅有30%赞同银行不够灵活。其次,47.8%的金融科技公司人员认为,银行目前的组织架构不能适应新的发展。

此外,对于银行的战略发展,凯捷也分了四个阶段进行解析,分别是过去阶段对去中心化第三方支付的挑战、目前阶段提供无缝支付体验的挑战、过渡阶段数据捕捉和分析能力的挑战以及未来阶段如何与金融科技结合打造支付生态的挑战。

针对不同的合作模式,凯捷也提出了银行平台可以提供的服务类型指引。

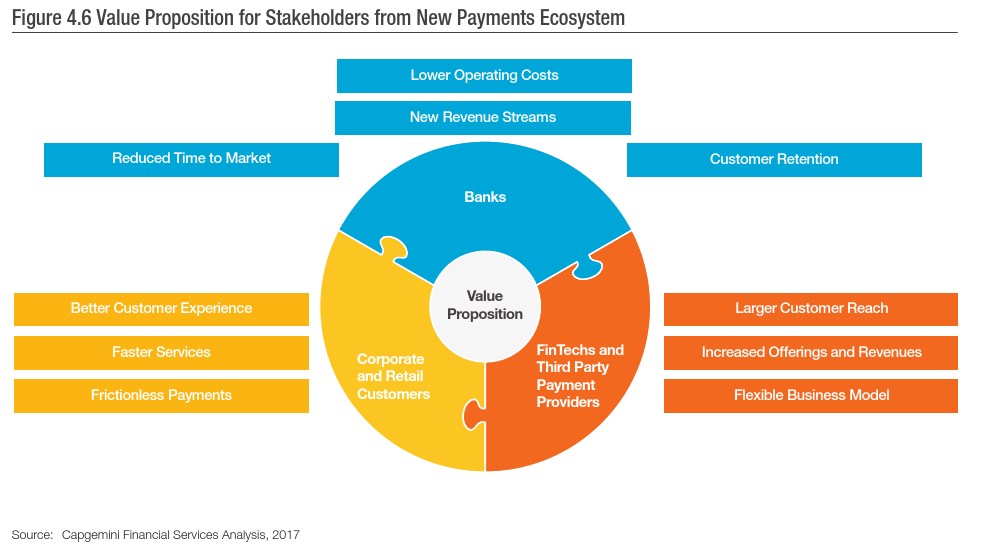

支付产业的升级不仅仅是银行所面临的,整个生态系统都在经历,而不同的角色拥有不同的挑战。

银行面临的挑战包括低运营费用、新盈利模式、流程电话、客户维系,企业及零售商则关注消费者体验、快速的服务、无障碍支付。金融科技公司和第三方支付公司,则需关注客户流量、增加产品提供和盈利、灵活的商业模式。

凯捷从新的生态系统中梳理出一系列与企业财务主管有关的价值主张和挑战。企业财务主管对更完善、更可靠的端到端服务的需求正在对支付生态系统产生影响。在当前激烈竞争的环境中,银行可以抓住机遇,加强与现有企业客户的业务往来,同时争取新的客户。资金管理已开启数字化进程,重复工作的自动化处理能够让财务主管将精力集中到现金预测和欺诈防范工作上。

支付安全

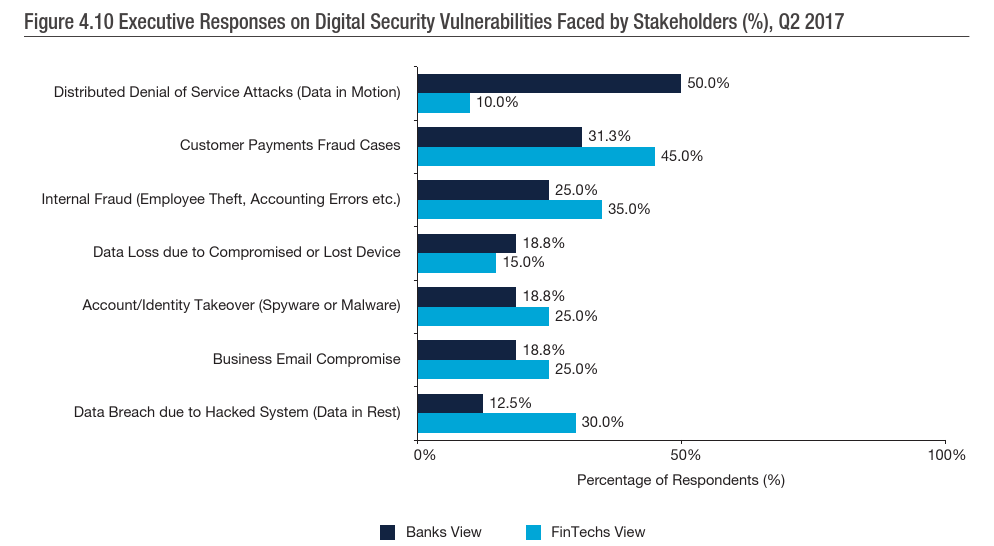

在支付安全方面,银行人士(50%)认为传输过程中的中间人攻击最值得关注,但金融科技公司仅10%赞同这一点。

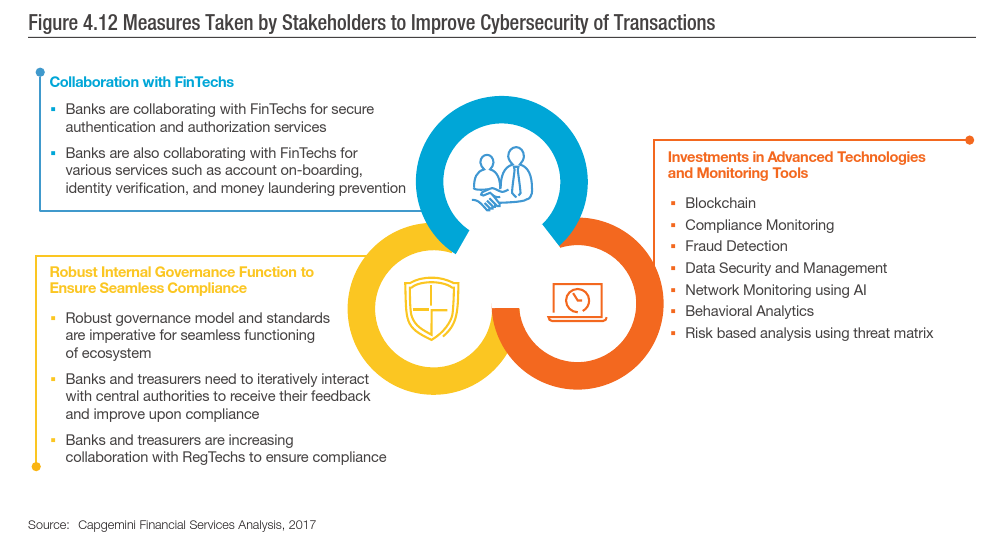

在支付诈骗的挑战上,银行有31.3%支持,而金融科技公司人员则有45%,是调查报告中金融科技公司认可最高的安全风险。其次是35%内部欺诈,30%黑客攻击。目前,企业仍期望银行来帮助他们改善安全体系。在全新的支付生态系统中,第三方开发者直接与合作银行的客户进行互动,引发了数据隐私、安全以及攻击者确认等方面的问题。

在贸易融资领域,银行和金融科技企业的专家们正在探索基于区块链技术的智能化合同,实现流程的优化。在跨境支付领域,银行正在对区块链技术进行内部试运行,开发可扩展的数字支付平台。提升支付安全的技术方面,区块链、AI人工智能、大数据安全和管理、风控矩阵等新技术将为支付生态提供助力。

值得一提的是,凯捷还认为与金融科技公司合作是银行较高的提升方式,这与国内四大行分别与BATJ合作有着不谋而合的观点。