图片:01170001.png

2017,互联网金融领域热闹非凡。最美暴富神话,最严监管令,都诞生于这一年。

移动支付迎来大爆发,触角开始伸向电商未触及的领域;网贷行业上演“过山车”式表演,伴随风光无限的IPO而来的,是监管重拳下的股价暴跌、用户腰斩;手机银行低调崛起,或将侵蚀互联网金融其他领域的市场份额……

剧变的背后,哪些机会正在招手,又有哪些危机仍在潜伏?猎豹大数据独家互联网金融及细分类别榜单,为你解读。

第一部分 2017互联网金融三大关键词

关键词一:增长

2017年度,中国互联网金融行业继续蓬勃发展,互联网金融App总体周活渗透率涨幅为33.31%(根据金融财务类App TOP20周活渗透率估算,由于一个用户可能使用多款App,此为未去重数据)。其中,最大的增长点来自移动支付,移动支付2017年度周活渗透率涨幅为172.89%,为互金各细分类别中最高。手机银行类App次之,涨幅也达到了47.28%。证券交易是唯一出现下降的细分类别,跌幅达到12.21%。

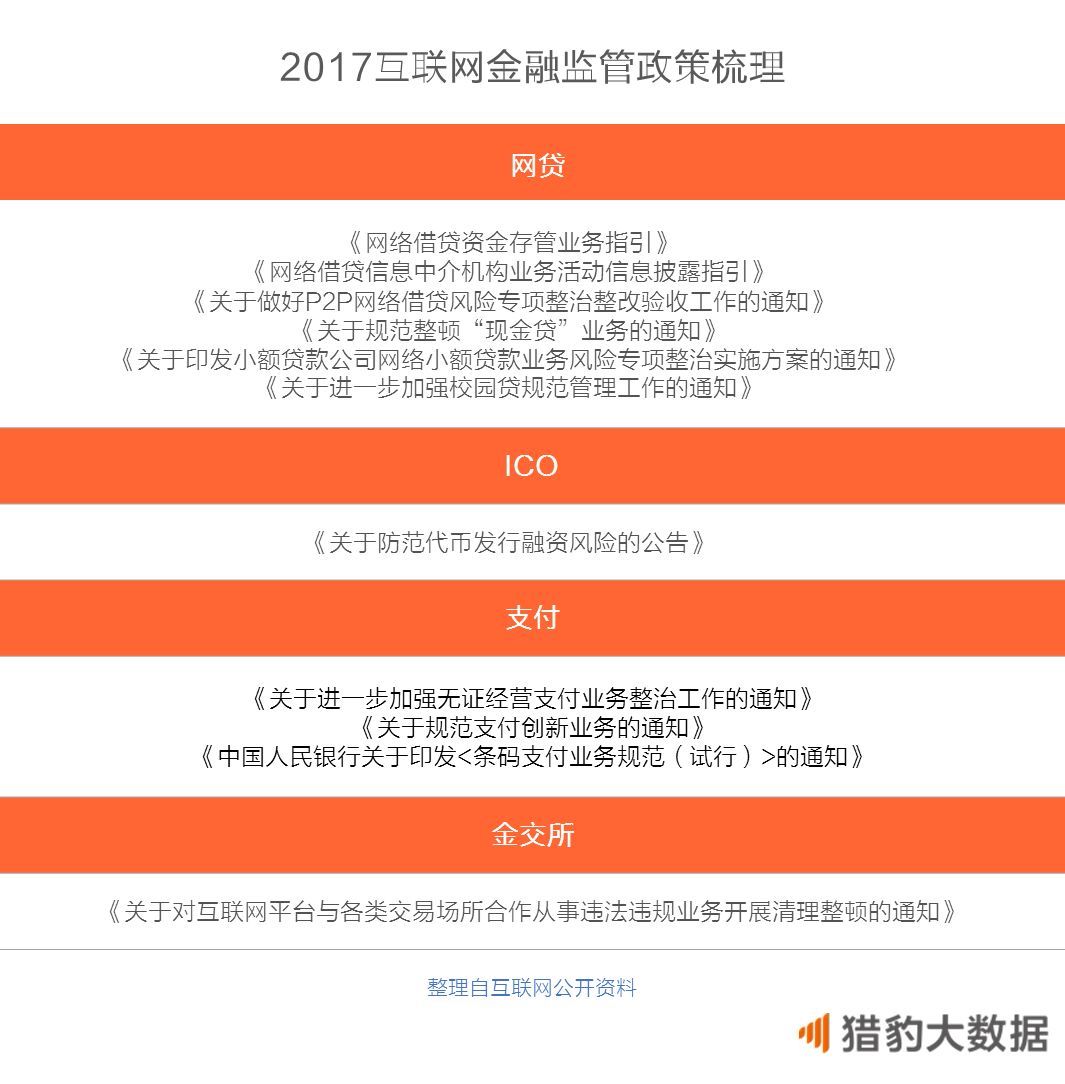

有人说,2017是“史上最严”的金融监管年。屡次引发悲剧的校园贷被取缔,ICO遭遇大清退,支付迎来限额时代,P2P也在监管趋严的形势下走入了正常发展轨道……监管层不断出重拳打击扰乱市场的行为。猎豹全球智库整理了2017以来互联网金融领域的一系列监管政策,不难发现,网贷和支付是去年重点规范的领域。2018,“合规”仍将是互联网金融发展的主旋律。

2017年,互联网金融尤其是网络小贷和P2P企业上市迎来一波热潮,截至目前,已经成功赴美上市的有:信而富、趣店、和信贷、拍拍贷、融360、乐信,除此以外,包括玖富集团、陆金所等在内的国内金融科技企业也纷纷展开上市计划。

互联网金融企业扎堆上市,一是近两年的迅速发展给大量的互联网金融公司带来了大量的收入与资金基础,为上市提供了准备;二是上市可以为现金贷企业带来品牌背书,特别是在目前负面报道比比皆是的环境下,通过上市可以提高信誉度,以进一步开掘潜在存量市场。

1、 支付:支付宝微信仍是双寡头,但蛋糕远未分完

2017,移动支付进一步深入普及,并成为2017互联网金融领域上升最快的一个细分类别。支付宝与微信依然是支付领域的双寡头,尤其是进入去年12月以来,支付宝活跃渗透率呈现爆发式增长,猎豹全球智库(ID:CheetahGlobalLab)认为,这当然和支付宝最近一个季度在商业与金融领域的深耕密不可分,当然年底一系列的推广活动或许也起到了更直接的作用,例如年底账单、天天领红包等等。

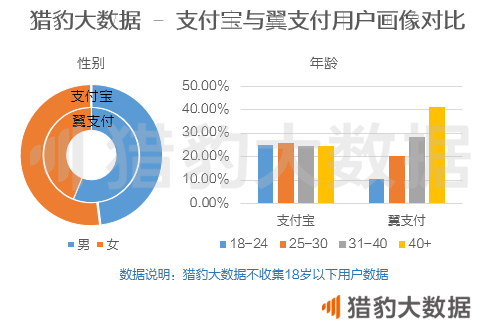

通过对比支付宝和移动支付榜单TOP1中国电信旗下的翼支付可以发现,两者的用户画像存在较大差别;并且在支付宝周活渗透率接近20%的情况下,翼支付对支付宝的重合度为51.42%。也就是说,尽管每5人中就有1人是支付宝用户,但在翼支付的用户中,仍有一半不用支付宝。

2、 网贷:监管重拳下,小贷公司12月遭遇滑铁卢

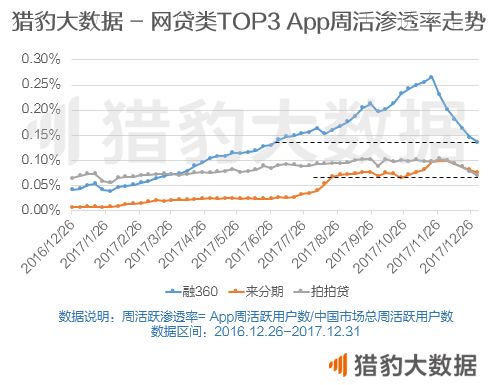

去年年末,网贷行业迎来监管重拳,监管重点主要在于:收紧放贷资质,限制资金来源,以及限制贷款用途。受此影响,头部平台在进入12月以来都经历了雪崩式的下跌,融360、拍拍贷等App周活渗透率更是跌至半年前水准。

在此猎豹全球智库也要提醒各位读者,本排行榜仅代表App的数据表现,不能代表App品质,不作为选择投资理财的参考。

5、证券:投资者画像变迁,精细化运营成趋势

对比猎豹大数据统计的证券交易类App榜单与2017券商交易金额排名,可以发现,交易金额领先的华泰、国泰君安、海通以及银河,其对应的App涨乐通财富、国泰君安君弘、海通e海通财、银河玖乐在App排行榜上同样名列前茅,券商的市场份额与App的竞争力已经基本挂钩。

数据来源:东方财富Choice,排名剔除证金公司

制图:券商中国

随着越来越多的投资者习惯通过手机APP开户、交易,移动端的用户体验对于券商将变得至关重要。海通e海通财今年在排名上反超国泰君安君弘,在券商系App中排名第三,目前海通业务线上受理占比达99%,交易客户数量占比超过75%。

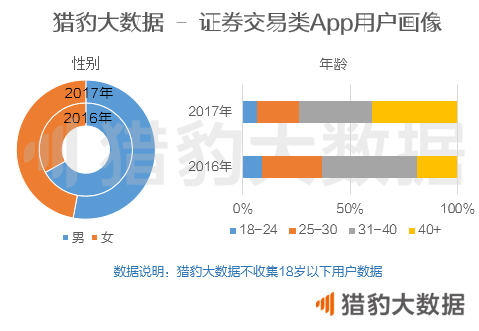

过去一年中,移动端证券投资者的画像也在发生变化:女性投资者比例由2016年的47.06%上升至2017年的52.94%;投资者年龄构成也趋向成熟化,40岁以上投资者由2016年的18.64%上升至2017年的39.64%。

6、保险:平安独大,但重复建设仍是行业弊病

数据上虽然强势,但保险公司自身的App也并非没有问题,低效、重复的App建设是目前保险类App的最大痛点。例如:中国平安旗下涉及保险业务的App就有平安金管家、平安保险商城、平安好车主、平安健康、中国平安保险人寿意外险等;中国人寿旗下App有国寿e宝、国寿e店、掌上国寿、国寿i购、国寿i车等。如何做好减法,把分散的流量集中起来,或许是保险类App接下来的挑战。

7、 手机银行:保持强势,渗透率远超互金其他领域

从单个App来看,第一名的建设银行周活渗透率为1.3128%,已经超越京东金融、小米金融等互联网背景的竞品。且银行类App榜单前四名渗透率高于所有其他类别的TOP 1,上榜的其他几款App活跃渗透率也都在0.1%以上,手机银行App整体的竞争力不可小觑。

总结

回顾2017互联网金融,传统金融机构的潜力正在逐渐爆发。移动支付领域,在支付宝、微信双寡头夹击下,传统机构依然找到了自身的突破点;手机银行的优势愈加明显,在优化用户体验的基础上,未来或许会对其他领域的市场份额有所侵蚀。

但与此同时,手机银行的用户体验有待提升,证券类平台经历用户变迁,保险App重复建设问题突出,传统机构在如何继续借助互联网触及普惠的课题上也仍然需要花费很多精力。2018将继续考验互联网金融的行业智慧。

本文作者:猎豹全球智库 管慕飞

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群