图片:09110006.png

存管银行词云图▲

☉名称大小和银行存管的平台数量正相关

为防止网络借贷资金挪用,今年2月份银监会正式对外公布《网络借贷资金存管业务指引》, 目前已经过去了7个月了,期间越来越多的平台上线了银行存管。

资金存管实现了平台资金和用户资金在物理层面的隔离,防治平台非法挪用用户资金,让平台“看的到钱,摸不到钱”。本文将对存管总体情况、各存管银行存管平台数量、存管平台地区分布、存管平台数随时间线的变化情况等方面进行统计分析。

据P2P观察君统计,截止2017年9月4号,已有41家银行上线了P2P平台的银行存管业务,共有405家平台上线了银行存管,约占网贷行业正常运营平台(2065家)的19.6%。

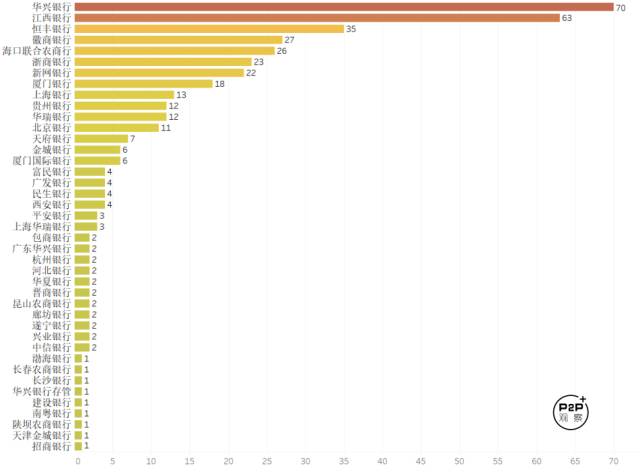

1.银行分布

存管银行平台数量条形图▲

2.地域分布

存管银行平台地区数量地图▲

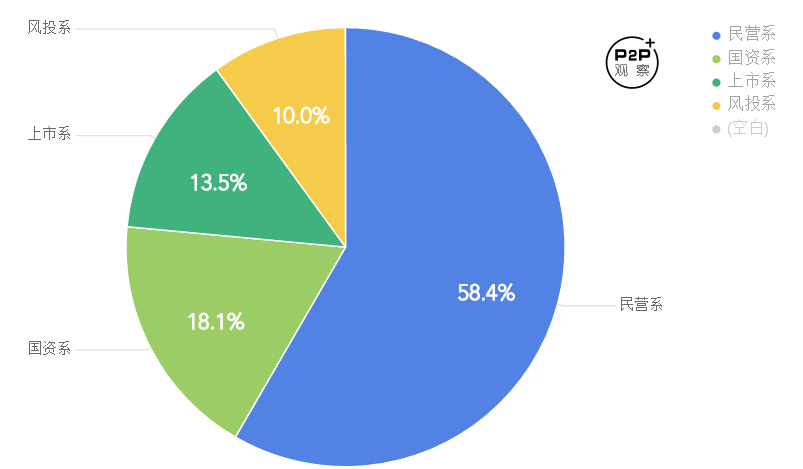

3.存管平台股东背景

▲存管平台股东背景分布饼图

因为考虑到民营系平台本身的数量就多,所以观察君还专门统计了各个股东背景中,已经上线存管的平台占正常运营平台的比例:其中民营系中只有18.96%的平台上线了存管;国资系有36.22%上线了存管;上市系49.5%上线了存管,而风投系则有68.52%都上线了存管。

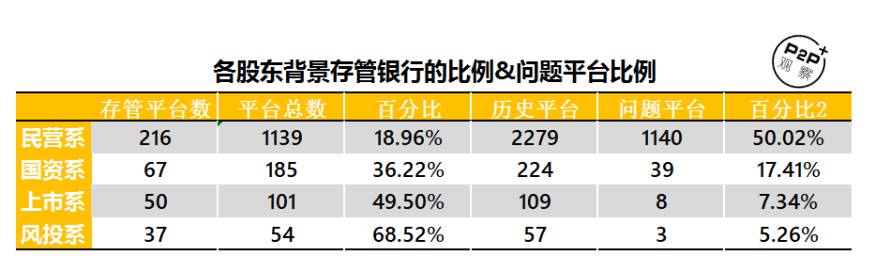

具体详情见下表:

这些只是存管平台的注册时间,并不是平台上线存管银行的时间,比如E周行是今年17年的3月上线的,文中就计在2015年1月注册的。

总结

银行存管其实可以做到投资人和借款人之间的资金往来只会通过银行进行划拨,从而P2P平台作为信息中介,不能触及到用户的在资金。

虽然银行存管在一定程度上代表着P2P平台合规性更高,但是银行存管只是对资金进行了限制,防止网贷平台自融、占用、挪用资金;对于项目标的,就不在银行存管范围内。如果平台发假标、伪造资料发自融标,就可以绕开银行存管。所以,可以将银行存管视为保障P2P投资安全的一道防火墙,但这个防火墙只能起到隔离部分风险的作用,投资还需谨慎。

最后这里的存管数据也只是截止9月1好的存管数据,比如在9月17号要上线上海银行存管的e路同心就没办法收录啦。

附最全平台