几天前,剑桥大学商业决策学院和国际支付机构VISA共同发布了一份题为《全球虚拟货币关键数据调查》的报告。图片:102500010.png

雷锋网按:转眼以比特币为代表的虚拟货币已经8岁了。在这8年中,越来越多人、公司、资金投入到虚拟货币中,逐渐形成了一个多维度的虚拟货币行业。这也让本已艰深的区块链和虚拟货币技术变得更加复杂,但如果不整体了解整个行业,又偏偏无法形成正确的认识。

这份长达114页的报告,收集了来自全球5大区域、38个国家、150个虚拟货币公司或者个人的调查数据。可以说是截至目前最为宏观的虚拟货币行业系统性调查,雷锋网从整份报告中摘取了数个重点,并且补充了部分解读。

按照惯例,依旧送上本文要点:

- 虚拟货币的整体规模越来越大,各种虚拟币的总体市值已经突破250亿美元大关,其中的全球参与者(虚拟货币使用者)保底也有290万人,全球投入虚拟货币挖矿中的设备总耗能保底达到462MW,约等于1/50个三峡大坝;

- 虽然市场庞大,但是根据统计,真正的专职从业者不会超过2000名,比特币行业中大量公司的员工数量不足10人;

- 比特币行业呈现非常明显的地域性特点,其中58%参与调查的挖矿行业都位于中国,在2016年初,交易所的份额逐渐从中国转向美国和其他地区;

- 各国目前对于虚拟货币行业的政策还不明朗,整体来看,虚拟货币行业从业者认为欧洲的监管充足而适宜、北美认为监管过于严厉和针对,‘亚洲-太平洋’区域则没有过多监管;

一、虚拟货币产业概览

1、概况

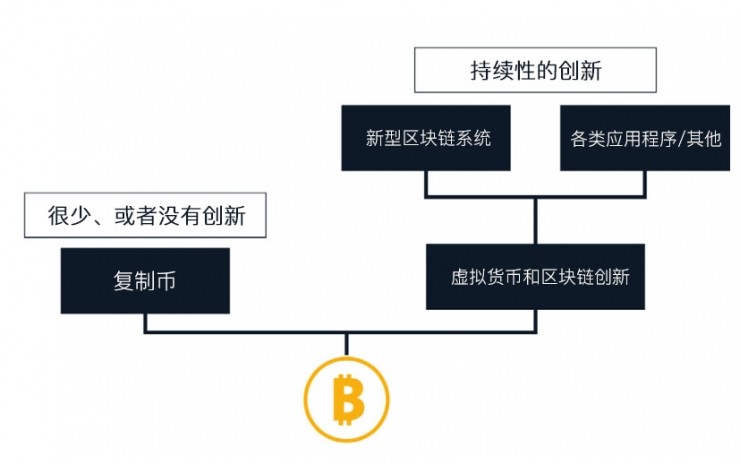

比特币开始于2009年,是第一个去中心化虚拟货币。第二个虚拟货币,Namecoin直到两年后才正式出现,目前市面上已经有数百种虚拟货币可以进行交易,如果算上不能交易的虚拟货币,实际已经有上千种虚拟货币。

在不同种类的虚拟货币系统中,也有共同的元素——公有账本(也就是blockchain)。所有参与者都能看到这个账本,然后用自己本地的密钥对账本进行修改,进而形成了一个没有中央机构管理的网络。

大部分的虚拟货币实际上都是比特币的“克隆”,他们只是在一些特征参数值上有所不同(例如区块的时间、虚拟货币的数量、又或者是发行方案)。这些加密货币相对比比特币,鲜有创新,通常被称为“Altcoins(Alternate cryptocurrencies,替代性虚拟货币)”,典型的例子包括Dogecoin(狗币)和Etereum Classic(经典以太坊)。

a、市场规模

b、主流虚拟货币

除了比特币之外的5中“市值”最大虚拟货币:以太坊、DASH、MONERO、瑞波币、莱特币。

c、日均交易次数

d、虚拟货币行业支持率

2、解剖虚拟货币产业

a、概述

虽然虚拟货币兴盛于比特币,但实际上很多公司和项目也在不断拓展,利用虚拟货币技术为主流用户提供越来越多的产品和服务,同时也在不断加强整体的技术框架。间接创造出了一个由不同种类元素组成的虚拟货币生态系统,在共公有区块链、传统金融和其他金融部分不断创造“桥梁”。这些服务才是公有区块链和其原生虚拟货币真正的价值,并且远超公有链原定的初始价值。

在这次调研中,主要解剖的虚拟货币行业板块主要包括:交易所、钱包、支付公司以及挖矿。这四种角色在整个行业中肩负的职责也略有不同:

- 交易所(Exchanges):让虚拟货币可以跟虚拟货币/国家法定货币之间可以买卖、交易。同时也给整个整个虚拟货币市场提供流通性以及参考价格;

- 钱包(Wallet):用户可以通过自己保存密钥来安全的私下存储虚拟货币;

- 支付(Payment):一系列利用虚拟货币网络提供线上支付服务的公司;

- 挖矿(Mining):利用计算确认整个网络中的所有交易、同时保证全球账本的安全性。

b、员工

- 在不计入挖矿板块的情况下,调查中所有公司的员工共有1876名;

- 在整体数量上来看,“亚洲-太平洋”的从业人员最多,达到720名。“北美”排名第二,人数为676名,远超另外三个区域;

- 但从每家公司的平均员工数量来看,五个区域差别并不大,基本维持在10人左右。

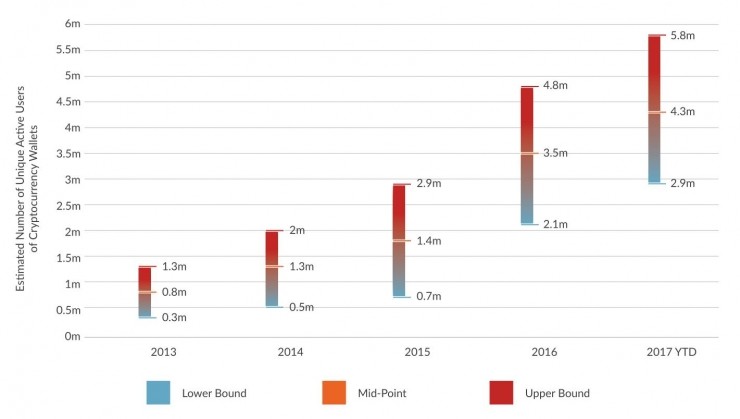

这也是因为虚拟货币本身就是去中心化的,钱包、乃至各种你能在公开账本上查到的操作无法对应到个人,所以理论上会有很多的“特殊情况”:一个用户可以拥有多个钱包、交易所账户,同时使用它们进行多次交易。并且有的用户实际上一直在“中心化(内部交易不显示在公开账本之上)”的交易所和钱包中活动,这也进一步加剧了统计整个虚拟货币用户的难度。所以在本次研究中,直接做了一个假定:每个用户拥有两个钱包。

但毫无疑问的是,与2013年相比,2017年参与到虚拟货币中的用户人数已经翻了几番。

二、虚拟币交易所

1、部分关键调查结果:

- 交易所板块的公司和从业者,是整个虚拟货币行业中最大的;

- 只有53%的小型交易所、35%的大型交易所拥有政府颁发的相关执照;

- 调查范围内共有42个国家的货币参与到虚拟货币的兑换当中;

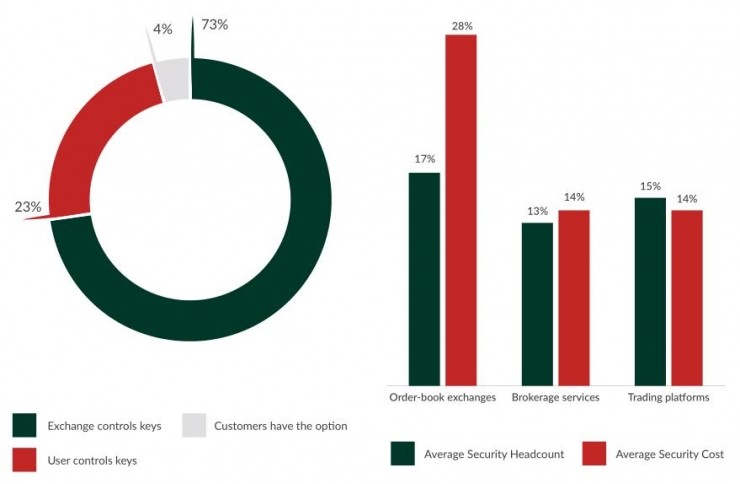

- 总体来看,交易所有13%的人力和17%的经费都花在了安全保护上。

a、虚拟币交易所的三大类型

- 账本交易所:利用撮合交易原则,帮助用户买入或者卖出虚拟货币,交易直接转化为公有账本记录;

- 线上交易服务:让用户能够以给定的价格买入/卖出虚拟货币的服务,但交易并不直接转化为公有账本记录;

- 全面交易平台:通过接口连接到数个交易所,并且支持杠杆交易和虚拟币衍生品交易的平台。

c、交易所交易额分析

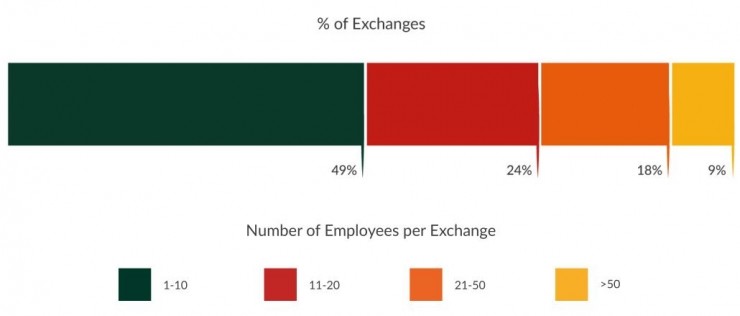

d、交易所员工数量

e、交易所持证比率

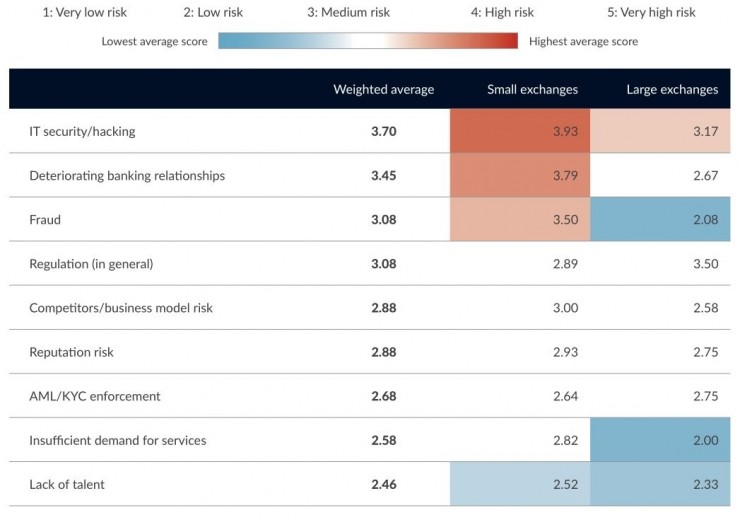

f、交易所的自我风险评估

3、交易所的安全状况

a、密钥控制情况、人力占比

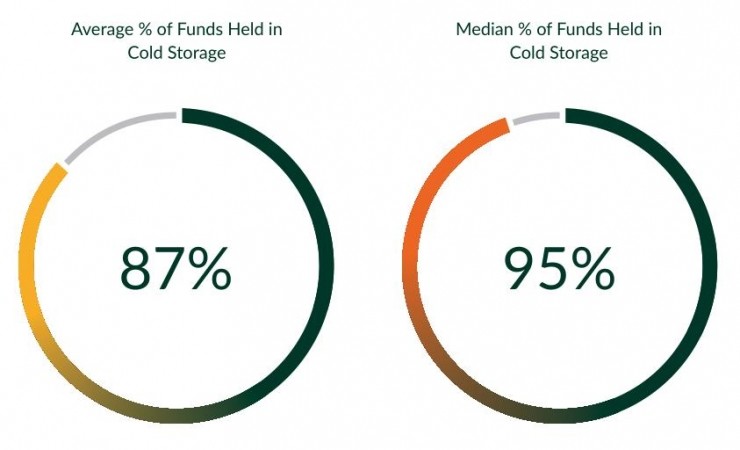

b、数据离线存储比例

三、虚拟货币钱包

1、部分关键调查结果

- 大约有580万到1150万钱包每天被使用;

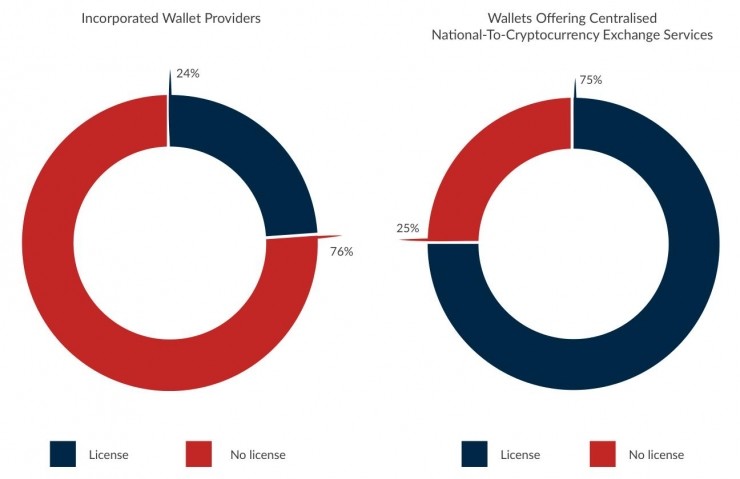

- 钱包和交易所之间的角色定位愈发模糊。52%的钱包开始提供交易所的服务,这52%中还有80%开始提供跟国家法币之间的交易服务;

- 钱包中获得政府许可的并不多,在提供虚拟货币-国家法币兑换服务的钱包中有75%通过交易所平台获得许可,而非企业背景的的钱包中,只有24%获得了政府正式许可。

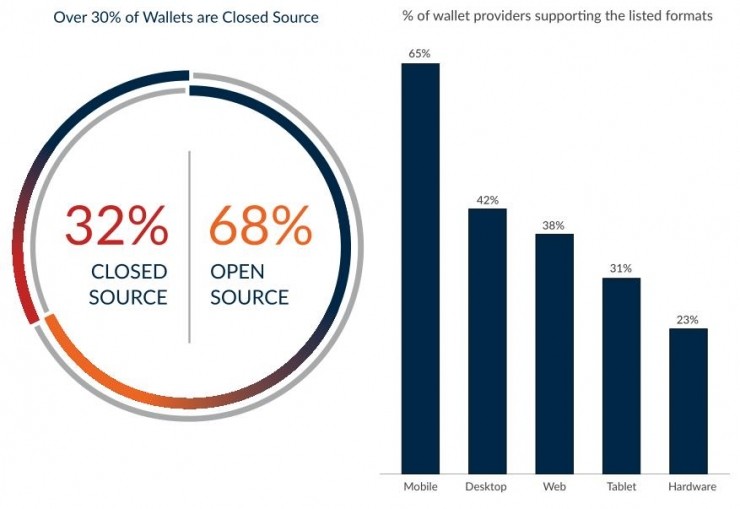

- 32%的钱包选择了闭源,没有对外公开钱包代码;

- 39%的钱包内部已经提供了多种虚拟货币的支持;

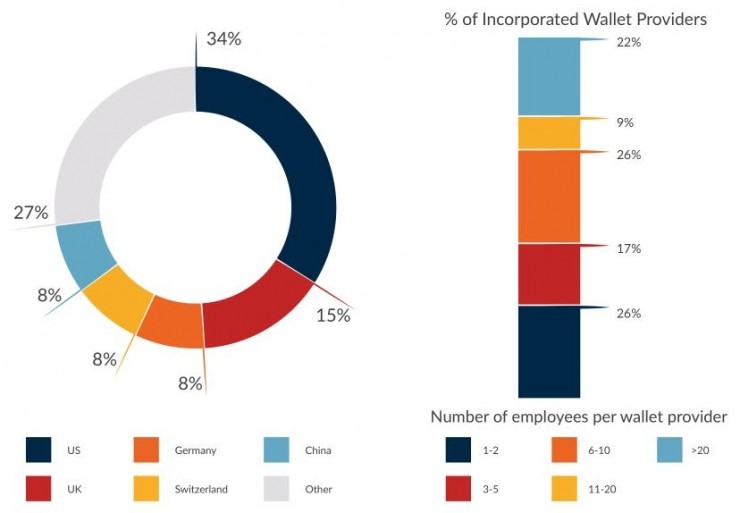

a、开发者地域性,员工数量

b、虚拟货币钱包用户地域性

c、组织架构比例

d、开闭源,使用方式

e、政府相关许可证

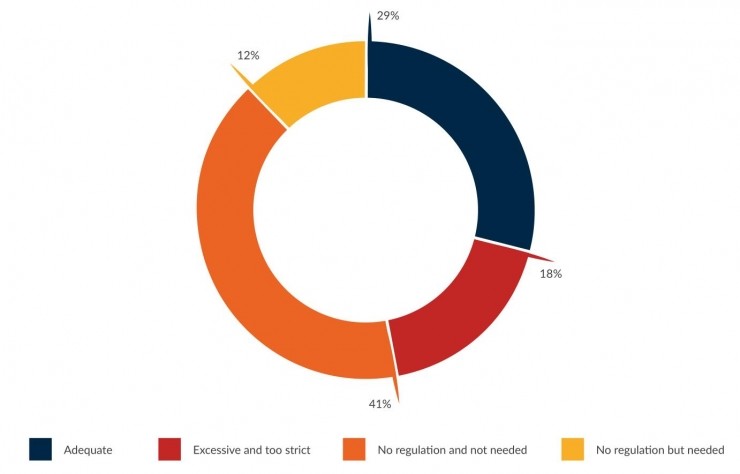

f、虚拟货币钱包政府监管力度

在调查中,剑桥还根据地域进行了划分:其中57%的欧洲虚拟货币钱包从业者认为‘监管最到位而且合适’、40%北美从业者认为‘监管过于详细和严厉’、60%的‘亚洲-太平洋’地区比特币钱包从业者认为‘没有对应的监管,并且不需要监管’。

四、支付服务(Payment)

1、部分关键调查结果

- 79%的支付公司和银行机构、支付网络公司有建立联系。如何获得和维护这种联系是‘支付服务’类公司面对的最大问题;

- ‘亚洲-太平洋’和拉丁美洲区域的支付服务公司主要为本地用户提供服务,北美和欧洲的支付服务公司主要面向非本地用户;

- 56%的支付服务公司同时也在运行独立的交易所业务;

- 此次统计中的支付服务公司从业人员一共有1057人,平均每家公司雇员为22人;

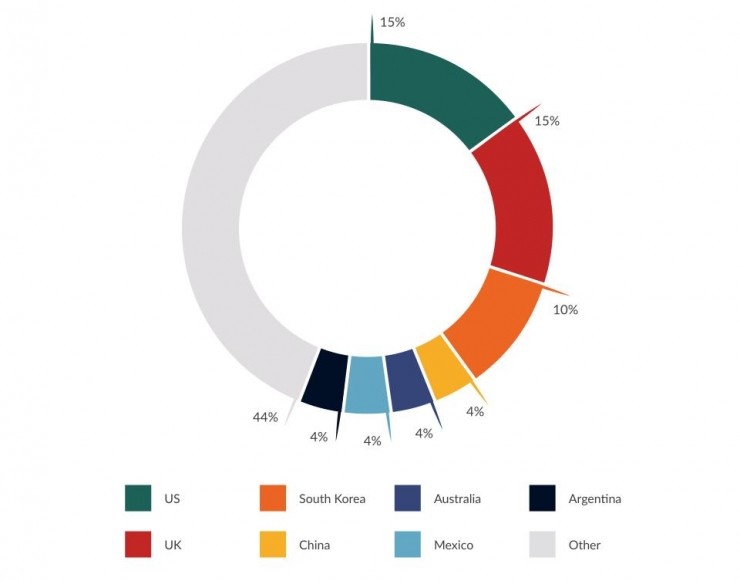

a、支付服务提供商地域性

b、支付服务公司分类

支付公司可以按照专注法币还是虚拟货币分为两种类型。以法币为基础的平台的支付活动可分为个人跨境转账汇款和B2B支付。

以虚拟货币为基础的平台支付活动可以分为商家服务和一般用途。前一种服务是为接受虚拟货币的商家提供的,例如POS机服务。一般用途是指,在同一平台上,用户可以将虚拟货币或者其他货币、工资单等即使支付给另一用户。通常情况,支付单位是虚拟货币,但可以轻松地兑换成法币。

c、支付服务种类,公司从业人员数量

在公司员工数量方面,46%的支付服务公司员工数量在10个人以内,29%的公司的员工数量在10-20人、超过20人的公司只占25%。

d、不同区域服务使用情况

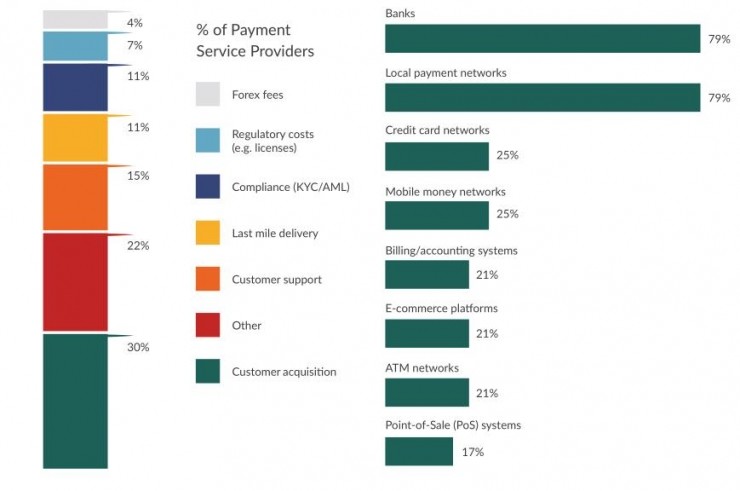

e、支付服务商主要支出,与银行、现有支付体系的关系

同时根据调查,79%的支付服务提供商都跟银行或者当地的支付体系有联系,同时还有25%的平台跟信用卡体系或者移动资金网络有一定的合作。

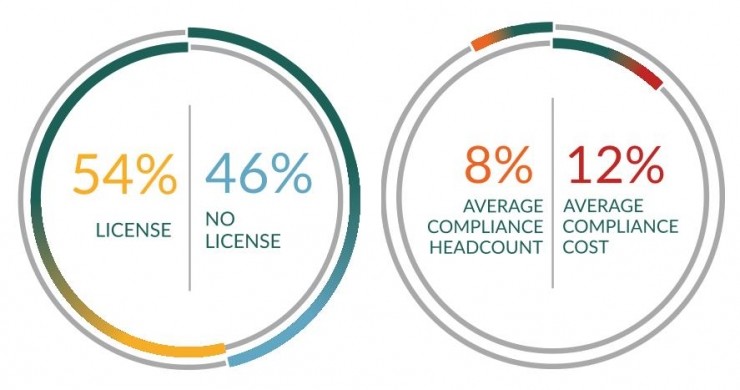

f、政府许可情况,相应从业人员规模

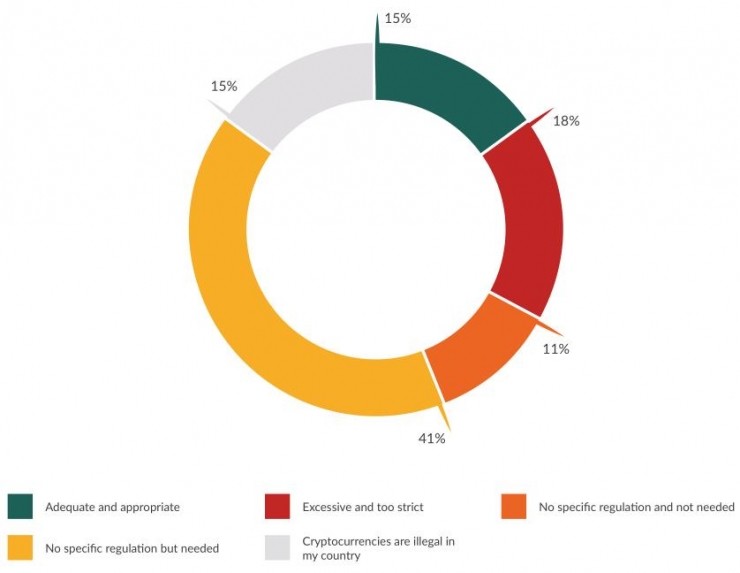

g、政策态度

五、挖矿

1、部分关键调查结果

- 全球有74%的比特币矿池集中在两个国家:其中58%在中国、16%在美国;

- 无论矿工自身规模大小,大部分矿工(71%大矿工、51%小矿工)都认为自己对比特币协议有影响;

- 绝大部分矿工都认为比特币所采用的PoW(proof-of-work,计算随机分配)工作模式,是一种负面影响;

- 较多矿工认为虚拟货币应该被认为是一种商品,而不是货币。但同时大部分矿工认为不应该对虚拟货币收取增值税;

- 大矿工最担心的是激烈的同行竞争,小矿工最担心的则是大幅度的价格波动;

- 虽然去年7月比特币区块产出减半了,但是虚拟货币矿工2016年的整体收入还是超过了2015年。

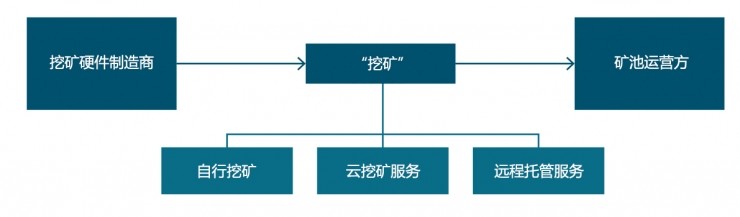

a、挖矿行业5种角色

- 矿工:个人或公司买入挖矿显卡/专用设备,进行虚拟货币的网络运算,进而获得虚拟货币;

- 矿池:集合多个矿工的运算能力,共同挖矿,消除运算速度过小带来的幸运值波动较大问题;

- 挖矿硬件制造:通用CPU、GPU制造商,以及各种专门为挖矿制造的FPGA、ASIC设备商;

- 云挖矿服务:通过网络让用户认购挖矿设备,然后进行管理并且在用户获得的虚拟货币中抽成的服务商;

- 远程挖矿组织服务:对用户手中拥有的挖矿设备进行网络远程管理,包括任务分发和状态监控等。

挖矿对于任何虚拟货币系统而言都有着极其重要的作用。而挖矿也已经从早期在普通电脑上就参与的一种爱好,发展成为资本密集型行业。目前行业参与者都采用定制化硬件设备,并形成专门的价值链。

c、比特币挖矿业累计收入估算

[img]http://5b0988e595225.cdn.sohucs.com/images/20170922/e9414ab327d94c16972d9a044bf1c3b0.jpeg[/img]

单位:百万美元

根据blockchain.info的数据,假定所有矿工在得到收益的一瞬间就卖出,2016年矿工的整体收入已经达到了20亿美元。、这其中还不包括挖矿硬件设备产生的销售收入,提供云服务和远程主机的服务费,也不包括持有比特币的增值。进一步证明了行业的资本力量和专业性。

d、挖矿行业泛化程度高,挖矿对于虚拟货币协议的整体影响很大

[img]http://5b0988e595225.cdn.sohucs.com/images/20170922/87db1fb3ec35459a9ae0c2100409d0d7.jpeg[/img]

挖矿角色泛化统计(左),整体挖矿参与者对虚拟货币协议的影响力

[img]http://5b0988e595225.cdn.sohucs.com/images/20170922/bdfa1ad4408b42bd948c32227973da98.jpeg[/img]

大/小矿工对自己影响虚拟货币基础协议的评价

在剑桥的调查中发现,挖矿行业中有72%的参与者扮演了2种角色以上。并且有高达55%的挖矿参与者认为他们能够影响到虚拟货币基础协议的发展。在大矿工中这个数字进一步放大到70%。

e、矿池统计

[img]http://5b0988e595225.cdn.sohucs.com/images/20170922/71e3465572424256a598bd8da83924aa.jpeg[/img]

目前全球主要的14个虚拟币矿池

[img]http://5b0988e595225.cdn.sohucs.com/images/20170922/ed11480b42fa4e228d5b0375993201bf.jpeg[/img]

虚拟币的矿池国家分布情况

从地理分布位置来看,近四分之三的矿池位于中国和美国。中国占58%,其次是美国的16%。但矿工对单一矿池并没有绝对的依赖关系,通过代码矿工能够在不同矿池之间轻松切换。

f、挖矿地域优劣势,挖矿耗能情况

[img]http://5b0988e595225.cdn.sohucs.com/images/20170922/68bdcc24ae4e404b90196ef5667519ca.jpeg[/img]

对于挖矿行业来说,主要有3个影响因素:电费(单价越低越好)、网络(需要稳定、高速连接到矿池和其他服务)、温度(温度低便于挖矿设备散热)。

按照这三个维度来筛选,可以很明显看到加拿大、美国阿拉斯加地区、俄罗斯、部分北欧国家实际上是最适合挖矿的位置。但实际上,全球挖矿设备最多的两个国家,中国、格鲁吉亚都不在这个范围内。

[img]http://5b0988e595225.cdn.sohucs.com/images/20170922/ad50113ef67b4ccab2c7c2e89ad9ed52.jpeg[/img]

中国国内的矿工分布在调查中也有专门提及,可以看到最大的运算能力主要在内蒙古,应该就是来自于开发了‘蚂蚁矿机’的比特大陆。相比之下,四川则是矿工最密集的区域,主要原因是当地低价的水电。

剑桥在报告中指出,如果根据比特币现有的挖矿速率和最高效的挖矿设备估算,目前全球光是比特币网络的能源消耗至少就有462MW(约等于1/50个三峡大坝)。

雷锋网结语

一转眼8年过去了,比特币也从当初只有少数极客才知道的“试验品”,成长为今天“市值”估算上百亿美元、数百万人参与的行业,各中变化绝对称得上惊人。

但从这份调查中我们也可以看到一些负面元素:虚拟货币虽然规模大,但是行业参与者们在很多问题上分歧还很大;目前人们进入虚拟货币行业的主要动力还是投资、投机;虽然挖矿业已经越来越专业,但是全球范围耗能严重;通过计算保护虚拟货币运行安全的矿工们也在相关基础协议的发展上有着自己的想法等等。

这些纷繁复杂的因素也让人无法一眼看透整个行业的未来,但可以确定的是,目前虚拟货币的价值并不是来自于其本身,而是活跃在这个行业中的人、公司、资金。在这个角度看来,参与者的能耐决定了虚拟货币的未来,而虚拟货币市场的活跃也在反过来影响参与者的积极性。