图片:11140002.jpg

注:本文所有数据均取自职南针人才数据库,如有引用其他报告,会在正文中标注。

01

银行业高薪岗薪资惊人

贸易融资、资管、内审分列前三

在薪资TOP10榜单中,贸易融资类、资产托管类、投行业务类、同业业务类岗位占据了前5的4席,平均工资从15K起,一路涨到18K以上。前5中唯一不涉及直接创造利润的是内审岗位。而从第6开始,岗位类型偏多元化,合规、财务分析、商务拓展、企划等各类型岗位纷纷榜上有名,且第10名的法务也突破了10K大关,可见银行各类业务板块的薪资水平都不低,竞争力十足。

02

销售、客户管理类成最幸福岗位

加薪幅度瞩目

从榜单上看,2017年跳槽的薪资增长点中,最瞩目的是需要维护客户的岗位,包括商务拓展(55.42%)、银行合作经理(39.19%)、销售端的理财顾问职位(36.76%),都与客户关系的维护息息相关。此外,榜单还透露出财务专业人才的缺失,银行不缺会计,但缺乏对各类业务理解透彻的财务以及财务分析,因此今年这类人才的涨薪优势同样较为明显。

03

投行业务高学历人才占比破5成

竞争惨烈

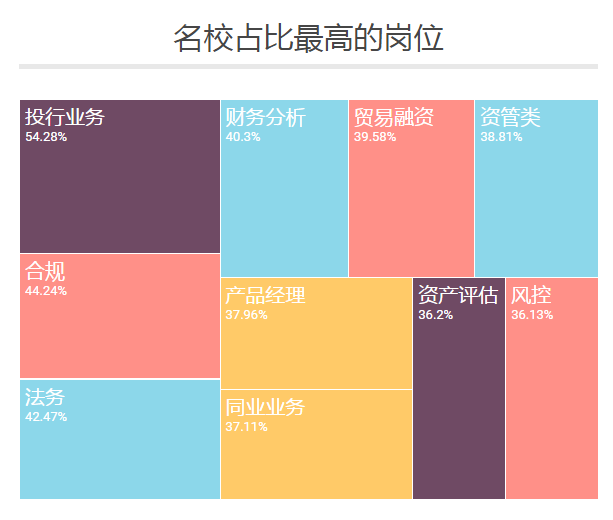

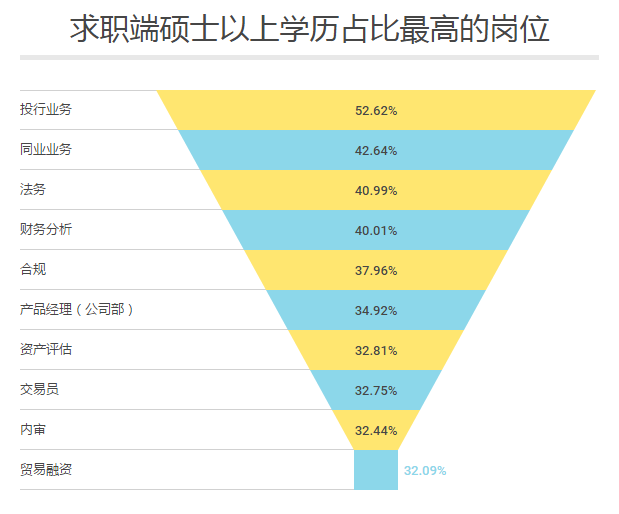

高薪岗位与高学历岗位的名单出奇一致,投行业务岗的学霸占比尤其亮眼,不仅一半以上(54.28%)出身自985、211名校,更有一半以上(52.62%)手拿硕士学位。法务、同业业务、合规的学霸比例同样巨大,无论硕士占比还是名校出身的占比,都超过35%。另外,名校排行及硕士以上学历排行,这两张表单挤进前10的岗位,占比无一例外都超过30%,即,要竞争这些岗位,至少要和1/3以上的高素质人才正面PK。银行界果然藏龙卧虎,想拿下高薪岗位的offer,没有几张亮眼的证照和名校背书不行。

04

基层一线岗位学历相对低

晋升难度异常高

专科以下岗位则更多集中于销售类以及基层类岗位,客服、催收、客户管理经理、理财顾问、信贷经理,实际上都是与客户维系、销售息息相关的工作。这些岗位要在晋升方面也通常需要花更长的时间(见下图)。在跳槽市场上,这些岗位的人脉资源、业务熟悉程度以及突发状况的应变更有优势。

而银行大堂经理方面,尽管背着经理头衔,但从数据来看,目前诸多单位的银行大堂经理工作经验并不丰富,超过1/3以上工作经验在3年以下,晋升难度也位列前3甲。状况及境遇类似的还有柜员,两者的晋升难度都颇高,要一路晋升到高管,至少需要6-8年时间。实际上不仅大堂经理、柜员的晋升难度高,非核心业务岗位如IT技术支持、信用审核、催收等岗位的晋升难度及耗时同样高得可怕。

05

高薪岗位的经验值要求也更高

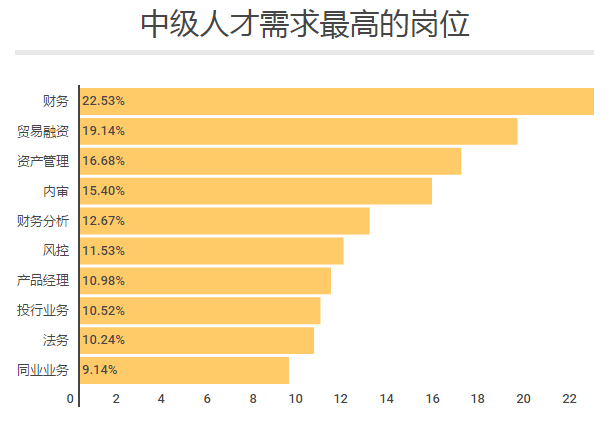

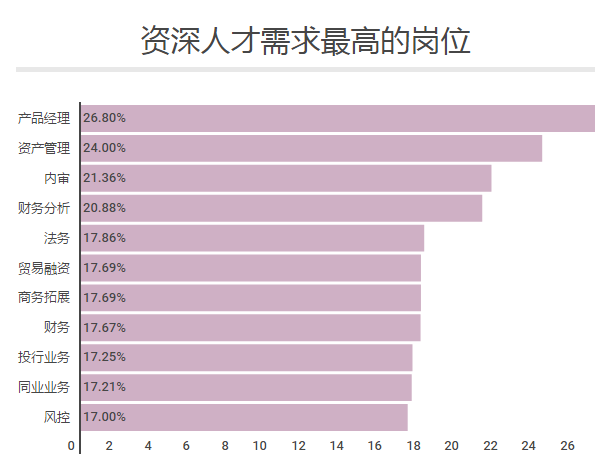

在用人经验的刚性需求方面,多数岗位,银行还是选择可以面议,但在我们整理的岗位要求中,银行对财务、资产管理、贸易融资、内审、财务分析这几大岗位,经验需求更明确,他们在中级人才(3-5年经验)及高级人才(5年以上)榜上均名列前5,包括总行的产品经理岗,经验值要求也很高,这些岗位分别涉及到银行重点利润来源、对银行各类业务发展趋势的审查与把控、以及各大业务线上的财务分析,工作业务复杂、千头万绪,因此用人单位,都提出了明确的的经验要求。这几大岗位恰好是第一部分涨薪及绝对薪资榜排名靠前的岗位,看来能拿到优厚的薪资,也是有苛刻条件的。

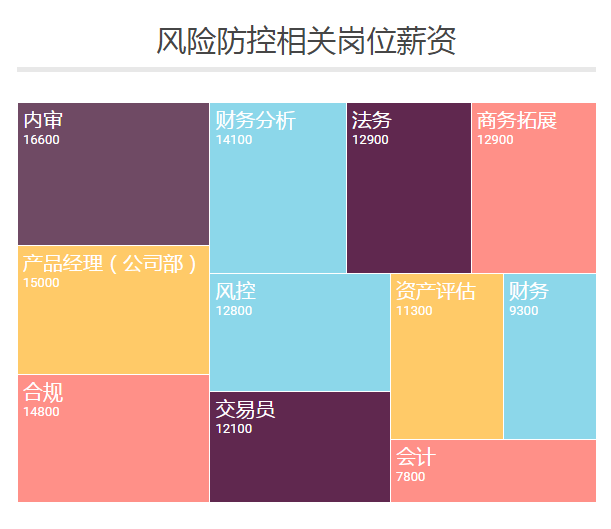

06

27大岗位薪资完整放送

合规:

成长之路:

信贷、信息技术、审计、法律等至少一项技能,最好有2个以上不同岗位的工作经验,在银行业内摸爬滚打5年。外资银行对合规的经验要求更高,40岁左右担当这个角色的更多。

不涉及利润创造,但是银行风险控制的重要防线,所以责任重大。专业要求高,工作繁琐枯燥,非利润创造核心岗位,需要极高耐心。

日常工作:

现金交易如被检测出有洗钱嫌疑,合规必须复核;对外币交易重点监管;参与外币交易催生出的各种项目;参与所有项目立项,确认新产品是否合规;与法务合作,预估协议签订后的风险。

法务

成长之路:

通过司法考试是基础,还要熟悉本行的各项规章制度,以及银监会、人民银行、行业协会出台的各项重要规章制度;

法律知识之外:熟悉法律和信贷的工作流程与意见,对在银行业内部站稳脚跟很有帮助,愿意考取理财师、风险师、会计师就更好了。此外,要与银行上下各类人打交道,甚至包括内外部监管机构、公检法等机构,所以口才要好,反应快。

日常工作:

对业务经营管理事项及各类法律文件的合法性、有效性进行审查;协助业务部门和合规部门,参加商务谈判,并对涉及合同条款修订的问题提供法律意见;参与新产品或各类专门业务(信贷、反洗钱等)的法律文本审查。

风控

成长之路:

这个岗位通常有两条发展路线:一部分来自对公客户经理,拥有业务经验然后转到后台从事风险控制。也有一部分大学毕业生,在后台进行数据、贷后监督之类的工作,再慢慢转到比较重要的比如风险经理。如果毕业就进入风控岗位,通常需要有金融、统计、数学等知识背景,有统计分析和数量建模能力。

日常工作:

1.贷前审查;2.贷后检查;3.综合管理。前两者比较专业,工作内容很明确,需要丰富经验;后者基本上就是做做报表,写写报告之类,甚至是报部门发票之类都是你干,对能力的提升是很小的。

内审

成长之路:

仅限银行内发展,可考虑风控稽核等方向,轮岗有利于你的职位晋升。如果想走专业化的路线,CPA是一定要拿下的,有PASS在手,今后的职业方向会宽广很多,无论银行还是行外,都会有更多选择。

日常工作:

银行内审除财务审计外,还涉及信息系统审计、经济责任审计、工程审计、资产业务审计、负债和中间业务审计。要非常懂各自业务线上的业务,最好曾经有操作经验。另外,讨价还价是常态,因此语言沟通能力也要强。

公司产品经理

日常工作:

通过对产品的透彻了解,总结分析出对应产品所合适的目标客户。然后与一线的对公客户经理沟通,制定合适的任务和方案传达下去。例如公司理财类产品,本行优势在哪里,怎样的用户适合推介。或是渠道类的产品,什么样的客户对于那些服务是必须的。或是结算类的产品,从事哪些行业领域的客户有开立POS结算需求,或者跨境结算的需求。这些都需要公司部产品经理进行总结归纳。

贸易融资

成长之路:

专员时期,通常需要寻找合适的银行,与银行商谈并提供最佳融资方案和融资条件,同时要对公司法,合同法,担保法,物权法,票据法,贷款通则有概念,当然,最重要的还是懂的公司的业务。到了融资项目经理的阶段,不仅要熟悉银行运作经验,银行法规和操作,还要熟悉相关政府部门的结构和职能,具有高超的谈判能力,通常需要流利的英语来处理境外业务。

日常工作:

设计并开拓贸易融资产品,参与项目谈判,组织项目(融资、并购、上市)的协调与执行;负责项目进展情况的跟踪与联络,制定项目可行性报告;协助起草与项目相关的报送审批文件,并负责具体办理审批手续;

同业业务

成长路径

同业业务服务的对象通常是金融同业。基本要求:要求了解银行同业业务、银行对公业务,同时了解银行资金池业务;最后,要求了解票据业务。核心要求:对央行和银监会的监管政策深刻理解,最好对金融产品需要有债券、基金、证券等要有操作经验,对市场动向深入理解。因为是新兴部门新兴岗位,因此发展得较好的多为银行业内其他岗位或其他金融机构已经有足够经验的人员。

日常工作

负责吸收同业存款,存放同业,购买同业理财产品等(同业一般指指其他银行);利用银行自有资金和理财资金,购买信托产品;进行外汇衍生品交易,股票质押式回购等业务;自营业务:包括非标投资、债券投资以及线下同业借款以及购买同业理财。非标投资花样比较多,债券投资一般就比较单调。最后,还需会负责商业承兑汇票的工作。

投行业务

投行业务的服务对像通常是工商企业,对接渠道不如同业业务广泛,但业务类型比同业业务多。

日常工作举例:

一是帮公司发债融资,如中票短融之类;二是做信贷替代类的理财产品(比如银行对某集团有授信,但是银行有的时候钱慌,所以不批贷,但是可以发行理财产品,帮企业从市场找钱主)或者其他理财产品,如并购融资等,做的就是兼并和收购、企业重组的业务;三是财务顾问,通过帮助企业在银行间市场发行债券赚取发行费用和承销费用。

资产管理部

日常工作:

所谓的资产管理部是指专门运营理财资金的部门。根据监管的要求,理财资金要和项目一一对应,理财资金要穿透管理,并且必须和自营资金相分离,成立专门的部门进行管理。因此资产管理部从2016年起必须从金融市场部独立出来成为一级独立部门。资产管理部其实就是理财部,负责理财产品的设计、申请、发行、募集、管理、投资、备案等。

大堂经理

现状:

大堂经理的工资平均水准低,和其模式有较大关系:派遣制和正式编制,不少银行的大堂经理都是第三方派遣,因此行业薪资水准差距较大。工作内容=理财经理+柜员。发展:如果是正式员工,考虑往营销岗。

催收

成长之路:

考核指标通常是不良贷款率或者逾期率或者坏账率。可能会需要你有民商法律知识,或者客服经验,同时要求你在催收过程中合法合规。也可能会让你协调管理外包的催收公司。做得好通常可以升到催收组长、经理等职位,分析案例,管理团队。

日常工作:

电话提醒、上门、催收函,如果情况不转好就可能要抽贷,甚至贷款重组和展期、增加抵押物,最后会上律师函,等起诉。

会遇到各种各样的客户,有“老赖”,有曾经是大老板大企业家们的“钢贸客户”,也有透支信用卡给家人治病无力偿还信用的客户。这不是一个讨人喜欢的职业,抗压能力一定要强。

提成1%到10%,目前见过最高的是15%,但那是欠了好几年没还特别难打的。拿的多的一个月一两万,少的两三千。

客户经理/合作经理:

成长之路:

拥有自己的核心客户。一般情况下,你存款数稳定在5000万元以上,工作年限在3年以上,会被纳入后备人才库,一年后就能被提拔为业务经理(就是所谓的科长)。成为科长后,如果你的存款稳定达到1亿元,就能被提拔为部门的总经理助理,从此进入了中层干部序列,年收入在60万元左右。

日常工作:

负债业务(存款)、资产业务(贷款)、中间业务。通常需要对各项政策充分了解(尤其是授信政策);对公司的财务状况有良好的分析和把握;对自己银行的产品有深入的体会和组合应用;外部客户的挖掘;内部沟通,尤其每个审批环节的打点和沟通等。

其他发展路径

风控:公客户经理——风险经理——信贷评审——审批人”的道路,研究经济、行业、财务会计知识、法规政策、不良贷款。

柜员

日常工作:

枯燥,但相对其他岗位而言,业务压力并不那么大,更多的是繁琐的工作量。通常是假期轮班制。需要的能力通常是应付刁蛮的客户。如果要晋升,那么就要承担一部分营销和揽存的压力。同时对业务的了解必须非常透彻,尤其某些风险较大的业务,如果未解释清楚,就要承担责任。

成长路径:

目前看来,工作3-5年的柜员,在直接晋升路径上难度相对高,晋升路径通常会转到客户经理、大堂经理的位置再向上升。

银行理财师/商务拓展

需要的能力大致等同于客户经理,重点在于客户人流的拓展。

日常工作:

银行理财师在银行内通常2个主要从业方式:柜面柜员和理财经理;柜面:理财类柜员,部分网点不区分,也需要受理普通业务;客户经理:推广理财产品,主要工作两点:揽储+销售理财产品;银行理财师基层工作较繁琐,但行业内的高层收入丰厚、社会地位较高。