图片:11140003.png

城投模式是地方投融资体制改革的产物,其职能变迁与投融资体制改革息息相关。2014年国发43号文印发,标志着新一轮地方投融资体制改革开始。43号文要求融资平台公司剥离政府性融资职能,不得新增政府债务。此后围绕剥离地方政府对融资平台提供隐性担保、划清地方政府债务和城投债务,出台了一系列文件。对违规行为的处罚力度也越来越大,尤其是今年。

对城投公司而言,传统业务模式下的生存空间越来越小,市场化转型需要加快提上日程。但市场化转型不是一纸公告宣布脱离政府融资平台就够的,需要在产权、业务和人事等方面做出调整。

在本篇报告中,我们结合案例,对目前城投公司常见的转型方式做个梳理,希望能给关心城投的地方政府、城投企业和投资者等提供一些参考。

具体模式包括撤销、重组整合和拓展新业务。

一、转贷型城投将被撤销

转贷型城投,指的是主要负责资金筹集,然后拆借给地方政府的城投公司,还款来源主要依靠地方政府。由于不从事具体的业务,只是地方财政举债融资的通道,这种类型的城投又被称为“空壳类”平台公司。

某国家级开发区平台,2014年年末合并报表总资产266亿元。其中,其他应收账款接近46亿元,该平台公司与当地开发区管委会和财政的往来款约39亿元,账龄在1年以内的资金约为16亿元,1年以上的约23亿元。这些其他应收款项的往来,实际基本可以看作是平台对区域内政府部门的资金拆借。

早在2010年,国发19号文就要求对这种类型的城投公司进行清理。但由于地方政府面临稳增长的压力,又缺少其它融资渠道,加之政策本身的阶段性放松,清理效果并不显著。根据审计署审计报告,2013年进行全国政府性债务审计时,被审计的7170家融资平台中,有533家转贷型继续为地方政府融资。

剥离政府性融资职能,是43号文之后地方债务监管的核心之一。随着地方政府债券发行、PPP模式的推广,地方政府对转贷型城投的依赖降低,加之对违规举债的问责不断升级,转贷型城投很可能的命运是被撤销不过由于不从事具体业务,而且所举借的债务,在债务甄别阶段大概率已经被甄别成地方政府债务,关停这些平台的操作难度并不大。

二、根据业务,重组整合

根据《中共中央、国务院关于深化国有企业改革的指导意见》,国有企业划分为商业类、公益类,分类推进改革。

商业类国有企业,按照市场化要求实行商业化运作,重点考核经营业绩目标、国有资产保值增值和市场竞争能力。

与商业类国有企业不同,公益类国有企业的主要目标是保障民生、服务社会、提供公共产品和服务。这也就决定了,考核时会淡化经营性指标,而重点在于成本控制、产品服务质量、营运效率和保障能力,同时还要引入社会评价。

城投公司作为特殊类型的国有企业,市场化转型过程中,也主要向这两种国企转型。

目前中央层面还没有出台专项文件,指导全国范围内城投公司转型,已有的文件和官员讲话,对于如何转型也只是略微提及。但部分省市,在把握中央要求城投公司加快市场化转型精神的基础上,参考国企改革“1+N”文件体系,就辖区内城投转型提出了具体意见。

江西省要求建立融资平台公司目录,推进融资平台公司市场化转型。

广东省要求取消融资平台公司的政府融资职能,推动有经营收益和现金流的融资平台公司市场化转型改制。

相比于江西、广东的原则性指导,四川与重庆的文件更为具体。在2017年2月印发的《四川省人民政府关于进一步加强政府债务和融资管理的通知》中,对于不同类型的融资平台,提出了不同转型要求:

第一,主要承担公益性项目融资职能、没有实质性经营活动的融资平台公司,在妥善处置存量债务、资产和人员等基础上依法清理注销。

第二,对于兼有政府融资和公益性项目建设运营职能的融资平台公司,剥离其政府融资功能,通过兼并重组等方式整合同类业务,推动融资平台公司转型为公益性事业领域市场化运作的国有企业。

第三,对于具有相关专业资质、市场竞争力较强、规模较大、管理规范的融资平台公司,剥离其政府融资职能,在妥善处置存量债务的基础上,转型为一般企业。

第四,平台公司转型后按照市场化原则实施运作,政府在出资范围内承担有限责任。

转型后的平台公司,可作为PPP项目社会资本方和购买服务的实施主体。

重庆的做法,与四川比较相似。在2017年6月发布的《重庆市人民政府办公厅关于加强融资平台公司管理有关工作的通知》中,也根据所从事的业务,指明了方向。

一是只承担公益性项目融资任务,且主要依靠财政性资金偿还债务的“空壳类”融资平台公司,要按照法定程序予以撤销。

二是对兼有政府融资和公益性项目建设、运营职能的“实体类”融资平台公司,要剥离其政府融资职能,通过兼并重组、整合归并同类业务等方式,转型为公益类国有单位,承接政府委托实施的基础设施、公用事业、土地开发等公益性项目建设。

三是对承担一定政府融资职能的“商业类”国有企业,今后不得为政府融资。

文件也要求,每个区县(自治县)确定的公益性项目建设单位最多不超过3家,并且需要备案。

从四川、重庆的文件看,除了转贷型(空壳类)城投被撤销外,其它从事具体业务的城投,未来需要向公益类、商业类(一般企业)转型。

根据各地已有经验,重组整合是转型的重要方式,主要方式有以下几种。

(一)合并城投,组建新的综合性集团

对于辖区内拥有较多城投公司,而且业务比较分散的地区,可以将业务相同或者互补的城投公司合并,组建新的综合性城投集团。

从事公益性业务的城投公司,合并可能性更大。一方面是因为,对于多数城投企业而言,长期以来它主要任务是配合完成地方政府的投融资指标,考核时盈利让步于公益性。在剥离政府性融资职能后,公益性城投还要继续履行基础设施和公共服务项目的建设、运营责任。在这种情况下,通过强强联合、优势互补的方式,将业务分散的多家城投合并成新企业,可以提高公益性城投的竞争力和融资能力。

另一方面,通过重组合并减少企业数,更便于管理。之前组建多家城投公司,有些甚至是为了单个项目而成立,一个很重要的出发点是方便融资。在剥离政府性融资职能后这方面的述求就降低了,减少企业数更容易管理。比如重庆市,就明文规定各个区县(自治县)的公益性项目建设单位最多不超过3家。

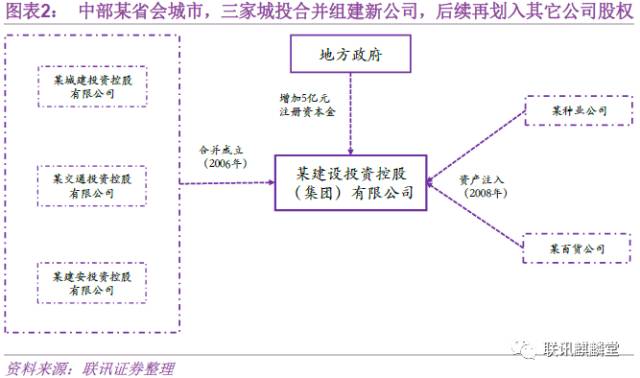

我们来看看中部某省会城市的案例。2006年,该省会城市将其所管理的城建投资控股公司、交通投资控股公司、建设投资控股公司合并,组建新的建设投资控股(集团)有限公司,政府向新公司增资5亿元作为资本金。新公司业务覆盖了当地的交通、电力、天然气、水务、市政项目。2008年,地方政府又通过股权划拨的方式,将某种业、某百货公司的部分股权注入到该公司。

另一个例子是西南某自治区某地级市所属的投资控股有限公司。2001年该公司成立,成立当月该市国资委就将当地的某城市建设发展有限公司、某建设投资开发有限责任公司、某房地产开发有限公司这三家城投公司,以及某自来水公司的股权划拨至新成立的投资控股有限公司。2003年,当地国资委又将某投资发展有限公司注入该公司。该公司不从事具体业务,主要负责国有股权管理,但子公司覆盖了当地的基础设施、医院、公园、房地产、保障房等项目的建设和投融资工作。

(二)以大并小,做大做强大型城投

除了将众多小型城投合并组建新的企业外,还可以依托现有的某大型城投为基础,通过股权划拨等方式,将其它城投合并在内。

以大并小的方式,有几方面好处。一是易于操作,相比于成立新的企业,人事调整要少一些,受到的阻力更小。二是便于战略转型,在众多城投公司中,选择综合实力强的作为承接其它城投的主体,容易落实地方政府的转型政策。三是对于大型城投而言,注入其它城投后业务多元化,通过产业链整合、业务协同等方式,降低成本,提高融资能力。典型的如供热、供水、供气等企业注入到某大型城投后,可以降低管道成本。

通过以大并小做大做强的案例很多,我们这里举两个。

一个是东部某地级市水利控股集团有限公司。该公司成立于2005年,主要负责当地的水利工程建设。2009年当地国资委将某新城投资开发公司划拨至该公司,2012年当地国资委又将某城市建设投资有限公司、某城市资产经营有限公司划拨至该公司,2014年再次将某城产经营有限公司无偿注入到该公司。通过以大并小,该公司业务覆盖了当地主要城区的土地开发及基础设施建设等。

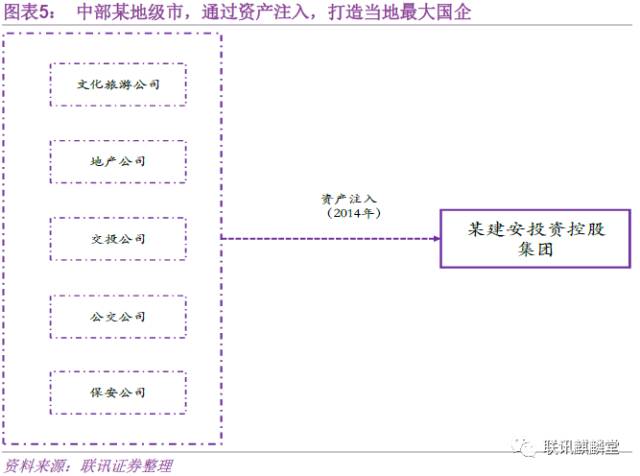

另一个是中部某地级市的某建安投资控股集团。该公司前身是当地最大的融资平台,业务范围包括筹集城市建设所需资金、土地开发、国有资产经营等。2014年6月,当地政府将文化旅游公司、地产公司、交投公司、公交公司、保安公司等,注入到该公司的前身,改名后成为当地最大的国企。截至2016年年底,该公司总资产超过1100亿元,属于大型国企了。

(三)多家城投重组整合,成立一批新城投

对于辖区内拥有多家城投公司,而且不同城投公司有业务重叠的地区,可以通过股权划拨的方式,将业务相同、相似,或者互补性较强的板块重组整合,成立一批新的城投公司。

根据业务来重组整合的好处显而易见。首先,有助于发挥规模效应,降低成本。尤其是对于供水、供热这些固定成本高的公益性行业,把具有相同业务的企业合并,能降低总的供应成本。其次,有助于降低无效竞争。在公共服务领域,公众所享受到的服务质量很关键。过度竞争会压低价格,而这往往是以牺牲公共服务质量为代价。最后,有助于主管部门的管理,对口监管能提高监管效率。

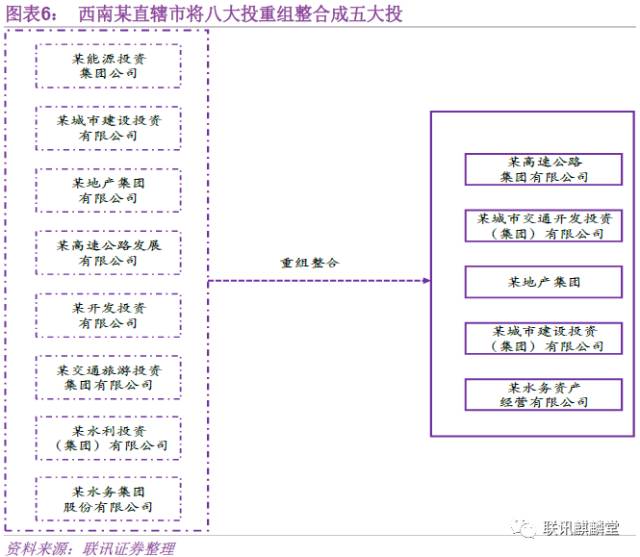

西南某直辖市下属的城投,经“八大投”重组整合为“五大投”。2002年之前,该市只有一家城投负责当地的基础设施项目的投融资和建设工作。2002年开始,当地市政府在这家城投的基础上,整合各类分散资源,陆续组建了建投(后改名为能投)、城投、地产、高发司、开投、高投(后改名为交旅)、水投、水务八大政府投融资平台。

八大投相配合的模式,为当地基础设施建设和城镇化做出了突出贡献。但在建设开发过程中积累的高资产负债率、土地储备政策调整、国企改革推进等多方面压力之下,八大投面临改革压力。2012年,在该市经济工作会议上,提出重组整合为地产、城投、交通开投、高速、水务五大城投平台。

东部某省会城市也出台了融资平台整合方案。在该市印发的市级投融资平台整合调整方案中,提出将现有的某旧城开发投资集团、某城市建设投资集团、某产业发展集团等七家城投公司,通过整合、新成立、撤销等方式,打造为职能更加明确的六家新城投公司。

(四)混合所有制改革

城投公司除了通过股权划拨重组整合外,还可以引进其它投资者进行混改。

混改可以通过多元化股东,提高经营效率,一直是国企改革的重要形式。早在上世纪90年代,国企改革中就提出引入民间资本以促进生产力发展。十八届三中全会《决定》提出积极发展混合所有制。2015年9月国务院印发《关于国有企业发展混合所有制经济的意见》(国发〔2015〕54号),提出分层、分类推进国有企业混合所有制改革,鼓励各类资本参与国有企业混合所有制改革。

与国企改革其它方式主要由国资委主导不同,混改由国家发改委主导。在发改委的领导下,近年混改有加快的趋势,在资本市场上也引起过热炒。2016年9月国家发改委召开专题会研究部署国有企业混合所有制改革相关试点工作。当年年底召开的中央经济工作会议上,强调混改是国企改革的重要突破口,在电力、石油、天然气、铁路、民航、电信、军工等领域迈出实质性步伐。2017年从央企到地方国企混改全面推进,市场预计第三批重点领域混改试点名单也即将公布。

城投公司市场化转型是大方向,尤其是加强对地方政府违规举债的规范后,地方政府对城投经营的干预会趋弱。对于市场化程度高的城投企业,混改也不失为改革方向之一。实际上,目前已有城投公司混改的案例。2014年国内PE巨头弘毅投资以近18亿元,从上海城投接手了旗下上市公司城投控股10%的股权,国有股比例从56%降至46%。

三、开辟新业务

除了产权层面的调整外,市场化转型过程中,城投企业还需根据具体情况,拓展一些新业务,传统的土地开发、代建回购等业务空间越来越小。尤其是那些转型为商业类国企的城投企业,更新加快业务转型。

具体而言,包括实体投资和开展金融业务。

(一)实体投资

城投公司市场化转型之后,与一般的生产经营性企业一样,面临着竞争。同时,可能还需要继续承担一些兼具民生性质的任务。在这个过程中,如何在兼顾公益的同时追逐利润最大化,是城投公司需要考虑的问题。

从目前情况看,各地城投公司在开拓新业务时,大多关注旅游、养老、教育、生态环境保护等行业。一方面,因为这些行业多集中在服务业,属于轻资产行业,与经济转型的方向一致,而且利润率也比较高。另一方面,城投在参与时,也具有一定的区位优势。

如西南某省旅游资源丰富,旅游产业也较为发达。2012年该省城投集团组建民族文化旅游产业有限公司,整合集团内部和省内外旅游资源,按照“大旅游、全产业”的战略布局。公司拥有1个5A和5个4A级景区等优质资源,2013年总资产已经超过60亿元,年收入8亿元以上。

另一个是东北某省会城市某城投,设立子公司作为发起人,成立PPP产业基金,作为社会资本方参与当地的养老项目。

(二)开展金融业务

2013年,银监会印发《关于加强2013年地方政府融资平台贷款风除监管的指导意见》(银监发(2013) 10号),要求各银行业金融机构按照“总量控制、分类管理、区别对待、逐步化解”的原则,管控地方政府融资平台的贷款风险。

10号文的下发,激发了一些综合实力比较强的城投公司涉足金融业务、甚至组建金控集团的动力,以摆脱对政府信用和政策的依赖。通过参股或打造综合性金控平台,整合各种金融工具和金融资源,在服务集团内部的痛时,还可以形成新的利润增长点。

如东部某知名旅游城市的综合性城投,拥有城乡担保、小额贷款、融资租赁、资产管理、互联网金融等多家子公司,同时参股了当地的城商行、农商行、金融资产管理公司等金融机构。