图片:01240003.jpg

本系列介绍银行股估值方法

本文为第一篇,介绍估值的原理

资产的估值,通俗地讲,就是定价,就是评估这玩意儿值多少钱是合理的。银行股也是资产的一种,也遵从估值原理。

一、金融资产与商品定价方式的不同

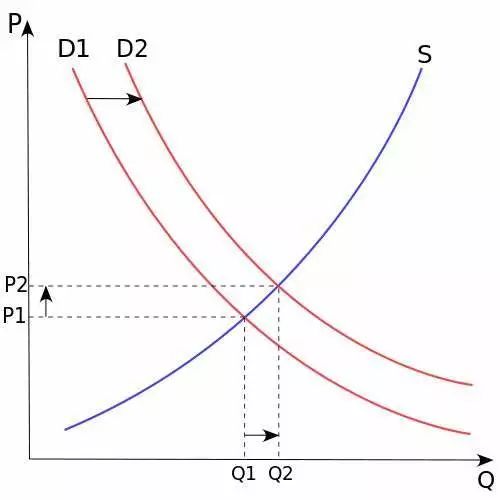

学过微观经济学的朋友都知道,商品的定价原理来自一般均衡,即供需达到均衡状态,市场出清,全部产出刚好被买走,此时形成一个价格,大家觉得这个价格是“合理”的。如果供需不均衡,价格就会变化。比如,供不应求,大家吵着要买,就会导致价格上升。

人们购买商品,是因为这商品有使用价值,比如饿了要买肉麦饼填饱肚子。而购买金融资产则不是为了使用价值,一张股票或债券是不能吃的,而是为了将来获取货币回报,再拿着将来的本益去购买更多的吃的。因此,人们在决策是否购买金融资产、按什么价格购买金融资产时,主要考虑的是回报。你购买金融资产时会投入一笔本金,也就是价格,然后将来会获取回报,回报除以本金,就是收益率。

到这里,就可以引出金融资产定价的原理:无套利均衡。先不考虑其他因素,如果两个金融资产几乎一样的,但它们的收益率不一样。比如债券A和B,面值都是100元,但A的票面收益率比B高,A的收益率是5%,B的是4%,那么大家就会把B卖了,都去买A,这将导致A价格上升而B价格下跌。A的价格上升,但未来收到的利息是不变的,那么它的收益率就不到5%了。同样,B的价格下跌,利息不变,收益率就上升了。最后,这一过程会持续到两者收益率拉平为止,达到均衡,比如两者收益率都在4.5%,这就是合理的定价。

这是无套利均衡原理。为何叫无套利呢?因为如果A和B收益率分别是5%和4%(其他条件相同),那么一个人可以发行一份B债券,按4%借入资金,然后购买了A金融资产,获取5%的回报,白白套取1个百分点的利差。在一个自由市场上,大家都会去捡这样的便宜,众人去发行B,去购买A,就会把A的收益率拉低,把B的收益率拉高,最后两者拉平,套利机会消失。所以这叫无套利均衡原理。

几乎所有的金融资产的定价,最后都遵从无套利均衡原理。未来现金流的折现法,便是这一原理的一种应用,也是目前最为主流的资产估值方法。

二、纳入风险因素

但有些金融资产的回报具有不确定性,因此,还要考虑风险。风险主要是指回报的不确定性,还要考虑能否顺利把这金融资产卖出去(流动性风险)。

风险一般来说是指损失的可能性。比如,回报低于原来的约定,甚至本金都没全额收回,或者卖不出去,不得不打狠折才能卖出去,这些都会造成损失。

企业经营终归是有不确定性的,某家企业可能经营不善,也可能遭遇地震等意外,从而给其股票或债券的持有人造成损失。这种可能性是不可能被消除的,因为你没办法让地壳不地震,所以风险不能被消除,只能被“管理”。怎么管理的?根本上还是用了保险的原理:大数定律。即,出风险会有个相对的稳定概率。

比如,投资100家企业的债券,共投资100元(每张企业债是1元),假设票息率是10%(每张企业债收到0.1元利息)。现在假设其中有可能5%的企业会出风险,其本息均无法收回。那么,最直接的方式,就是所有企业债的价格都降一点,降到0.95元一张(买100张共花95元。但面值还是1元一张),使其收益率达到10.53%。将来真有5家企业出事,无法偿付本息,那么收回95张债券的本息,共104.5元。这时,投资者的最终实际收益率还是10%。

换言之,对于有风险的资产,通过买入价打折,从而让收益率空间扩大,用多出来的收益(称为风险溢价)弥补发生的损失,从而保证收益率水平跟无风险时一致。这就是风险补偿原理。

当然,我们小资金平时不可能随时分散投资,没法动不动就买一篮子资产,利用不了大数定律。但定价仍然服从上述原理,对于有风险的资产,希望通过折扣价格买入,从而获取风险补偿,弥补损失,获取合理回报。

但是,现实中还有个问题,就是有些资产出风险的概率,是很评估的。最为极端的例子,比如银行的不良资产,比如风险投资,其出风险的概率较高且难以评估。这时候,最为保守的做法,就是为资产价格打一个狠折。所以银行出售不良资产时,往往按原值的2-3折出售。

此时,评估风险成了重要的工作,并且创造了投资机会。比如,某项资产,大家都觉得风险很高,给予了面值的5折估值。但某位投资者通过分析发现,这资产风险其实也远没大家想象的那么高,于是,默默买入。等未来他的发现被验证,价格回升,就可从中获利。

甚至还有一种情形,同样一笔资产,在不同人手里,风险水平是不同的。比如某笔不良,你收不回来,卖给了小明,小明分分钟就收了回来,因为他比你更知道债务人的底细。此时,小明就可从你手中以较大折扣买入这笔资产,从中获利。

三、银行股估值原理

银行股估值也一样,是其未来现金流的折现。而其未来现金流,自然来自于盈利。我国银行的收入主要部分仍然是息差收入,其实相对稳定。而银行股估值难以确定,主要是对银行的风险难以评估。

银行本身是经营风险的金融企业,其面临的风险主要包括信用风险、流动性风险、操作风险等。遗憾的是,银行的这些风险,都非常难以量化评估,这是一件令人头疼的工作。

信用风险,是指银行持有的资产发生信用违约的风险。但银行投放的债权资产,大部分是私人合约,少部分是上市交易的标准化债券(公开合约)。私人合约有个特点,就是这债务债权关系仅仅是双方当事人之间的事,无需其他人知道情况。也就是说,银行不用向公众披露每笔信贷的详情,这也是保护客户隐私。那么,这里其实是有一个悖论的:市场评估银行股价值,需要尽可能掌握信息,尤其是风险信息,但银行却不会也不能披露私人合约详情。银行只能披露一个整体情况,比如总体不良率、逾期率之类的指标,但这些指标明显是不够的。况且,不良资产的划分本身也是有些主观的。

于是,银行估值最后成了一场全市场的猜谜游戏。市场会根据各种变量,最后评估银行的风险——与其说是评估,其实跟猜测差不了多少,或者仅仅比猜测好一点点。比如,宏观经济形势是一个重要的输入变量。经济下行时,企业经营困难,还款情况会恶化,银行资产会遭受信用风险损失。这时,市场就要求一个较高的风险溢价,于是给银行股估值折价。但如果让大家给个函数,算一算GDP增速每下行一个点,银行会冒多少不良,那对不起,谁也给不出这样的函数。到了经济复苏时,则相反,大家对风险的评估又小了,银行股估值回升。

当然,虽然我们不可能准确写出这一函数,但还是希望尽可能逼近这一函数。比如,我们会去跟踪企业的经营情况,看看它们的债务情况,包括EBIT等关键指标,用来评估其偿债能力。同时,也跟踪各银行的风控情况,看看他们放款时的风险偏好是高是低,风控措施是否到位之类的。虽然函数不可能准确写出,但我们总是希望多掌握些情况,用来评估银行真实的风险水平。

除了宏观经济形势之外,还有一些其他输入变量,比如监管措施、宏观调控之类的。但是,宏观经济形势仍然是最为重要的变量,没有之一。宏观周期就是银行不良资产的影子指标。

等到了周期拐点时,则会形成巨大的投资机会。比如,经济周期见底快要回升时,市场还依然对不良资产有悲观预期,银行股估值有较大折价,但如果此时有人对周期拐点先知先觉,发现经济快要复苏了,这便有一个投资机会。

所以,想很好地投资于银行股,你首先得是一名非常优异的宏观经济分析师。至于如何成为一名优异的宏观经济分析师呢,那就说来话长了……

申明:感谢作者的辛勤原创!若在本网站转发过程中涉及到版权问题,敬请与管理员联系!以便及时更改删除,谢谢!

另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群