一、2017年中国游戏行业整体形势

(一) 市场概况

2017年,中国游戏行业整体保持稳健发展。移动游戏进入存量市场阶段,增幅有所回落,对行业整体增长仍有较大带动作用。社会对游戏娱乐消费支出不断增加,有效带动了游戏游艺及家用游戏机行业高速发展,整体来看,2017年游戏行业营业收入平稳提升。

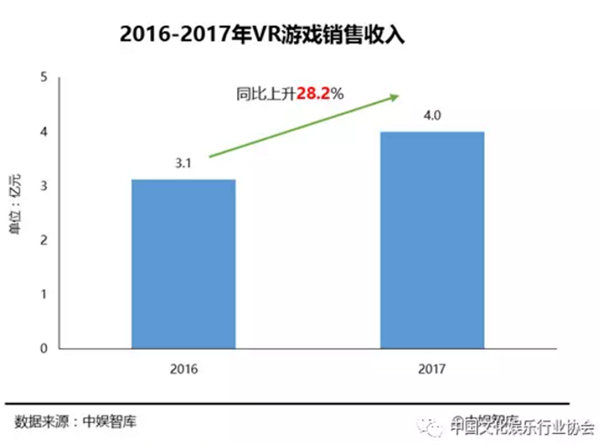

2017年,中国游戏行业整体营业收入约为2189.6亿元,同比增长23.1%。其中,网络游戏对行业营业收入贡献较大(前三季度营业收入达到1513.2亿元),预计全年营业收入约为2011.0亿元,同比增长23.1%;家用游戏机相关营收约为38.8 亿元,同比增长15.1%;游戏游艺机(前三季度销售收入99.8亿元)预计全年约为135.8 亿元,同比增长24.7%;VR游戏收入4.0亿元,同比增长28.2%。具体来看:

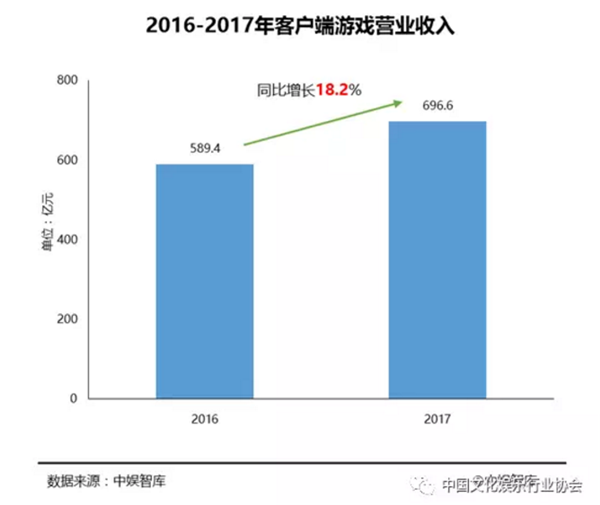

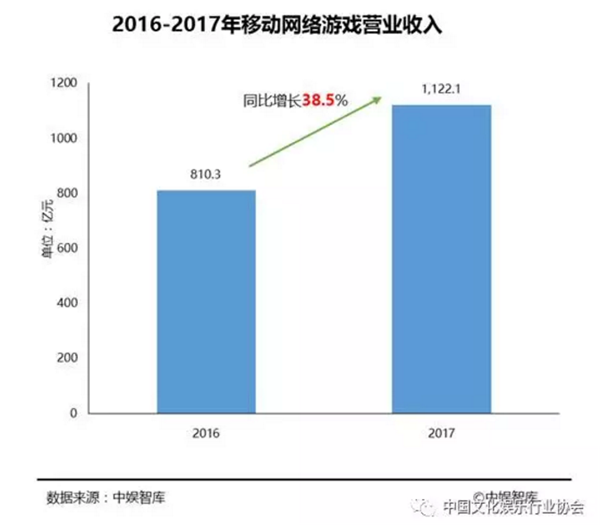

随着硬件技术的提升,以及用户游戏习惯的转变,网络游戏内部结构有较大分化:移动游戏以全年约1122.1亿元的营业收入领先,同比增长38.5%,占网络游戏的市场份额达55.8%;客户端游戏营业收入约为696.6亿元,同比上升18.2%,占网络游戏市场比重为34.6%;网页游戏营业收入约为192.3亿元,同比下降14.7%,占网络游戏市场总份额的9.6%。

2017年,自研网络游戏收入稳健提升,约为1420.7亿元,同比增长约14.5%。家用游戏机市场仍处于成长期,用户付费习惯逐渐养成,全年实现营业收入约为38.8亿元,同比增长15.1%;游戏游艺行业进入高速发展阶段,游戏游艺机销售收入约为135.8 亿元,同比增长24.7%。

2017年,VR游戏技术进一步成熟,多款客户端游戏推出VR版本,游戏游艺设备积极引进VR玩法。但VR市场仍有较大波动,高端VR设备提高了消费门槛。2017年,VR游戏及设备销售收入约为4.0亿元,同比增长28.2%。

(二)海外出口

(二)海外出口

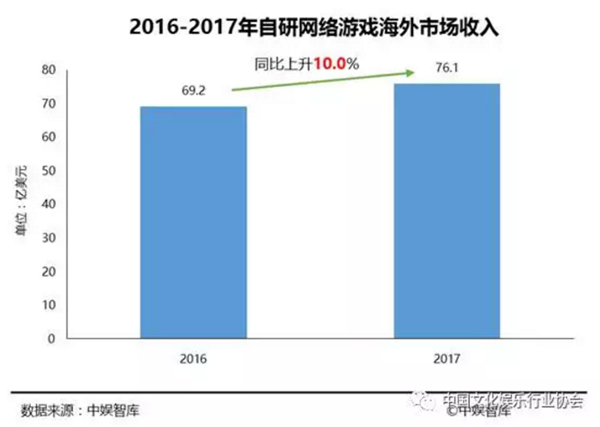

2017年,中国游戏厂商出海热情高涨,自研网络游戏海外营业收入约为76.1亿美元,同比增长10.0%。2017年,中国游戏企业出海有以下新特点:第一,海外市场中“中国同行”竞争趋向激烈,东南亚地区移动游戏趋向同质化;第二,自研二次元类移动游戏在日韩地区表现出色;第三,实力雄厚的游戏企业积极收购海外研发和发行公司,布局全球市场。

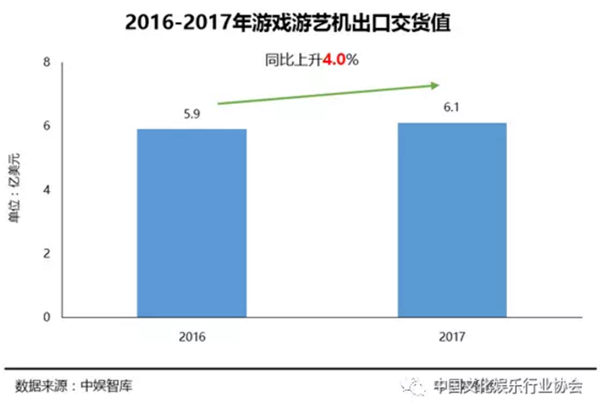

2017年,游戏游艺行业继续沿着转型升级路径发展,积极改进技术、创新玩法,沟通交流,提升国际竞争力。2017年,游戏游艺机出口交货值约为6.1亿美元,同比增长4.0%。

2017年,游戏游艺行业继续沿着转型升级路径发展,积极改进技术、创新玩法,沟通交流,提升国际竞争力。2017年,游戏游艺机出口交货值约为6.1亿美元,同比增长4.0%。

(三)用户规模

(三)用户规模

2017年,中国网络游戏用户存量市场特征明显,增幅继续放缓。其中,客户端游戏用户数量约1.5亿,与2016年基本持平;移动游戏用户约4.6亿,同比增长9.0%;网页游戏用户约2.4亿,同比下降2.0%。

虽然网络游戏用户增量减缓,但是核心用户比例不断提高,用户的游戏审美和正版意识整体提升,为优质游戏和创新玩法的独立游戏提供了良好的发展契机,劣质游戏将逐渐被市场淘汰出局。

2017年,VR游戏用户数量约0.4亿,同比增长100.0%,VR体验馆的消费者数量不断增加;电竞游戏用户约2.2亿,同比增长69.2%,女性玩家占比不断提升。

二、2017年游戏细分领域发展概况

二、2017年游戏细分领域发展概况

(一) 客户端游戏

2017年,中国客户端游戏产业发展速度较快,全年营业收入总计约为696.6亿元,同比上升18.2%,占网络游戏市场比重为34.6%。影响收入的主要因素为:第一,随着游戏品质和消费观念的升级,核心用户占总体比例不断增加,玩家人均消费大幅提高;第二,电子竞技的发展带动玩家消费热情;第三,传统热门游戏借鉴改进今年风靡的“大逃杀”玩法,有效增加玩家活跃度。

客户端游戏产品方面,新品网络游戏生产厂商继续减少,集中程度较低,头部客户端游戏的运营商集中度较高,且基本为经典游戏或海外引进游戏,腾讯和网易占有较大市场份额,全年新游戏测试(不含Steam等游戏平台游戏)频率和数量大大下降。

客户端游戏产品方面,新品网络游戏生产厂商继续减少,集中程度较低,头部客户端游戏的运营商集中度较高,且基本为经典游戏或海外引进游戏,腾讯和网易占有较大市场份额,全年新游戏测试(不含Steam等游戏平台游戏)频率和数量大大下降。

客户端游戏用户方面,用户正版意识和付费意识不断提高,市场需求更加多样化。2017年4月腾讯WeGame平台正式发布,7月,东方明珠新媒体携手微软中国、冰穹互娱发布G游戏平台。客户端游戏平台竞争更加激烈,也为市场带来更多活力。美国Steam平台通过跨境支付模式在中国境内运营,给管理部门及客户端游戏运营企业带来较大挑战。11月,Steam平台的中国区玩家约为3000万,持续保持大幅增长,该数据也表明客户端游戏在中国仍有较大市场潜力。

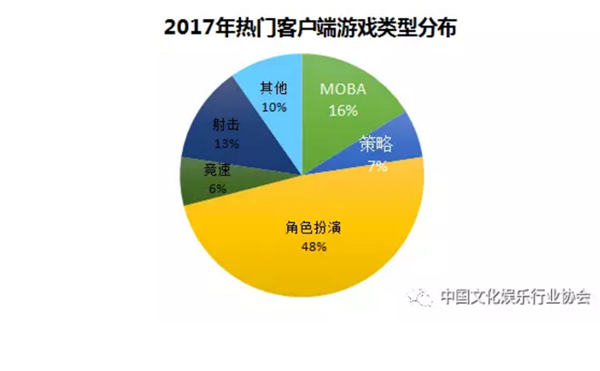

2017年,热门客户端游戏的类型集中度较高,角色扮演类游戏数量占有较大优势,约48%;MOBA类游戏表现亮眼,《英雄联盟》虽然受到MOBA类移动游戏冲击,但其玩家数量、游戏收入及社会影响力仍在客户端游戏中处于领先地位。

(二) 移动游戏

(二) 移动游戏

2017年,中国移动游戏全年营收约为1122.1亿元,同比增长38.5%,占网络游戏的市场份额达55.8%。

2017年市场主要特点如下:

一是经典游戏的长线运营能力较强,例如,《王者荣耀》在2017 年仍长期占据畅销榜第一位,畅销榜前5位趋向固化,多为《阴阳师》、《梦幻西游》等经典游戏,以上经典游戏的泛娱乐化运营有效保持了玩家的活跃度和产品生命力。

二是游戏玩法的新模式逐渐完善,得到主流市场的认可,例如,源于桌游、有强社交性和娱乐性的《欢乐狼人杀》和运用了成熟H5技术的《大天使之剑H5》均曾跻身畅销榜前列。

三是二次元题材的游戏受到用户的青睐,从《阴阳师》开始,《崩坏学院2》以及《神无月》等产品都聚拢了大量用户,哔哩哔哩等二次元平台成为新兴的移动游戏渠道。

产品类型方面,市场主流游戏类型保持稳定,角色扮演和休闲益智类游戏的市场份额超过50%,策略类游戏稳居第三位。2017年约有16000余款新品移动游戏上线,2017年上半年,移动游戏类型占比前三位分别为:休闲益智31%、角色扮演27%、策略14%;2017年第三季度,新品移动游戏类型占比前三位分别为:角色扮演30.6%、休闲益智26.9%、策略13.7%。

产品类型方面,市场主流游戏类型保持稳定,角色扮演和休闲益智类游戏的市场份额超过50%,策略类游戏稳居第三位。2017年约有16000余款新品移动游戏上线,2017年上半年,移动游戏类型占比前三位分别为:休闲益智31%、角色扮演27%、策略14%;2017年第三季度,新品移动游戏类型占比前三位分别为:角色扮演30.6%、休闲益智26.9%、策略13.7%。

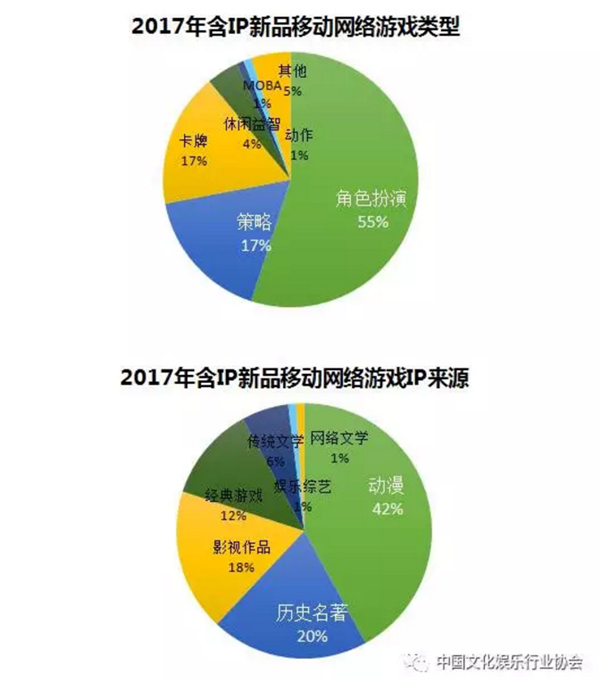

内容供给方面,含IP新品游戏仍有较大市场竞争优势。新品角色扮演类IP游戏占总数的55%;IP来源前三位分别为:动漫42%、历史名著20%、影视作品18%。对有较完整世界观的IP,角色扮演类游戏在还原IP剧情和提高玩家参与度方面较佳,有利于实现IP价值的最大化,例如《楚乔传》、《军师联盟》、《九州天空城3D》等畅销新品角色扮演类游戏的IP联动较为成功。

(三) 网页游戏

(三) 网页游戏

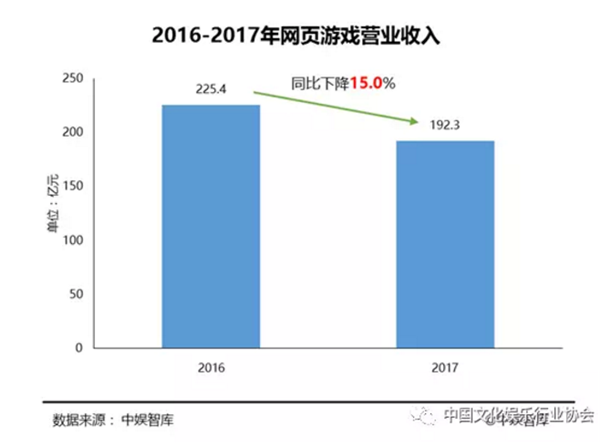

2017年,中国网页游戏营收显著下滑,全年营业收入约为192.3亿元,同比下降15.0%,占网络游戏市场总份额的9.6%。

网页游戏营业收入下降的原因有三方面:第一,网页游戏厂商和网页游戏总数减少,优质网页游戏厂商不断增加其移动游戏业务份额;第二,随着硬件升级,追求高体验的用户趋向客户端游戏,追求游戏便捷性的用户趋向移动游戏,网页游戏的用户群体不断减少;第三,网页游戏的玩法多样性和游戏品质均落后于其他两类网络游戏,较难满足市场日新月异的游戏需求。

玩法方面,传奇类国战类型产品仍占据头部市场份额。经典传奇类游戏《蓝月传奇》、《传奇霸业》、《大天使之剑》等在本年度市场表现普遍优于新品游戏。

玩法方面,传奇类国战类型产品仍占据头部市场份额。经典传奇类游戏《蓝月传奇》、《传奇霸业》、《大天使之剑》等在本年度市场表现普遍优于新品游戏。

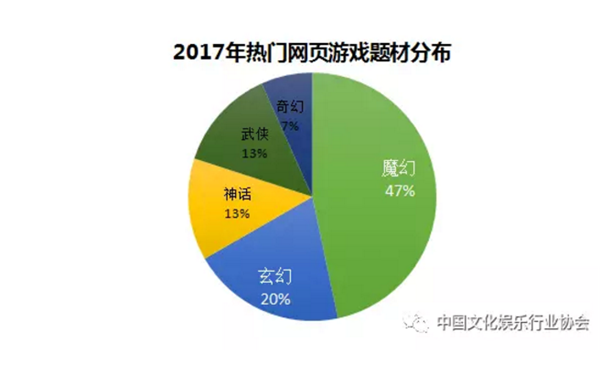

内容供给方面,题材分布较为集中,新品游戏青睐国内热门影视IP。2017年,正式运营的网页游戏约2728余款,其中魔幻、玄幻题材占比分别高达46.7%、20.0%;优质影游联动作品取得了较高市场关注度。

游戏开服数量方面,2017年,网页游戏头部作品的开服数量减少,市场集中度小幅增加,非头部产品的生存环境更加严酷。

研发商方面,优质研发商占据主要市场份额,头部厂商收入较2016年有明显下降,头部研发商收入分化较大。

(四) 游戏游艺及家用游戏机

1. 游戏游艺

2017年,中国游戏游艺机销售收入约135.8 亿元,同比增长25.7%,中国游艺娱乐场所营业收入约981.8亿元,同比增长41.6%。

2017年,游戏游艺设备收入主要增长点为新开业游艺娱乐场所对设备的需求、设备的更新换代较快、受市场欢迎的高科技设备价格较高。

2017年,游戏游艺设备收入主要增长点为新开业游艺娱乐场所对设备的需求、设备的更新换代较快、受市场欢迎的高科技设备价格较高。

2017年,中国游艺娱乐场所收入主要受以下因素影响:行业转型升级收效明显,在淘汰落后场所的同时,新增连锁经营门店较多,营业收入增幅明显;主题乐园带动场所副业收入增长(饮食、衍生品、增值服务等);随着电子竞技和全民健身概念的盛行,行业正面形象明显提升,场所消费群体扩大。

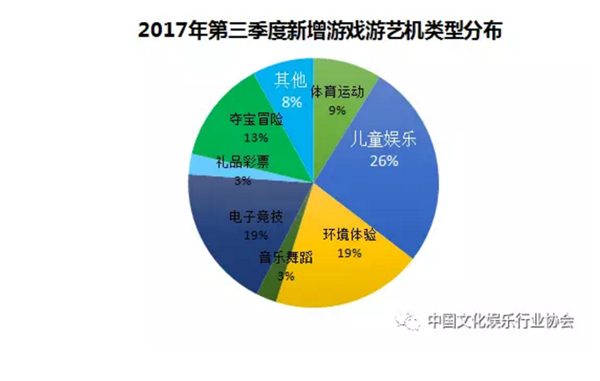

2017年前三季度,约有532款新品游戏游艺设备通过审批,第三季度过审机型中,儿童娱乐、环境体验、电子竞技类机型权重最高,礼品彩票类机型占比明显减少。其中,电子竞技类和体育运动类机型增幅较大,契合全民健身的趋势,反映了电子竞技高速发展的风潮。

2. 家用游戏机

2. 家用游戏机

2017年,家用游戏机(包括配套游戏消费)的销售收入约为38.8亿元,同比增长15.1%,家用游戏机全年销量约为89.0万台,同比增长12.0%。

家用游戏机销售收入小幅增长原因主要有以下方面:

家用游戏机销售收入小幅增长原因主要有以下方面:

第一,随着人民生活水平普遍提高、社会对游戏态度更加包容、玩家对优质游戏体验更加看重,家庭对家用游戏机消费的意愿和能力均有所提高;

第二,国内小霸王等中低端主机市场表现良好;

第三,国区主机游戏内容的销售收入偏低,进口主机国服的游戏相比外服,数量偏少、价格偏贵,国内用户取得外服游戏的渠道较为畅通,大量用户倾向在外服消费。

第四,微软第四季度发布国行新机型。

2017年,单款热门主机游戏的百度贴吧用户规模超过100万,反映了主机游戏在中国市场有较高发展潜力。

2017年,中国人气新品主机游戏开放国区比例仍然极低,促使相当数量玩家通过境外服务器消费,但国区的优质游戏仍有的出色市场表现。

国产家用游戏机主要特点为:第一,国产家用游戏机在家庭娱乐场景表现出色、在中低端市场占主要市场份额;第二,国产中高端家用游戏机设备将迈入高速发展期,国内厂商积极尝试自研优质主机游戏;第三,兼有视频、VR、家庭互动等多功能的国产游戏主机受到市场欢迎。

国产家用游戏机主要特点为:第一,国产家用游戏机在家庭娱乐场景表现出色、在中低端市场占主要市场份额;第二,国产中高端家用游戏机设备将迈入高速发展期,国内厂商积极尝试自研优质主机游戏;第三,兼有视频、VR、家庭互动等多功能的国产游戏主机受到市场欢迎。

(五)VR游戏

2017年,VR游戏共实现销售收入约4.0亿,同比增长28.2%;热门VR游戏超过800款,市场高端和低端产品分化较严重。

VR游戏市场主要特点为:

VR游戏市场主要特点为:

第一,前期较低品质国产VR游戏对市场负面影响较大,从业者自发采取措施提高VR游戏门槛,提升市场信心。近年来,国产VR游戏品质良莠不齐,影响了VR游戏的体验口碑。掌握VR图形处理器核心技术的英伟达,发布了反映VR前沿技术的游戏《VR FunHouse》。该免费游戏有望成为业界标杆,有效提高VR游戏的技术门槛,拉升中国VR游戏的整体品质。

第二,国产VR游戏设备的市场竞争力不断提高。随着国内VR企业技术的升级,国产VR游戏设备的市场份额和认可度也持续增长。例如,国产品牌TCL旗下的VR一体机VISION和360度全景VR摄像头Alcatel360,销量已经跻身全球VR市场份额第五位 ;蚁视二代VR采用inside-out尖端定位技术,其红外控制器可以准确识别用户手指边缘,技术领先于同等价位产品,也得到市场广泛认可。

第三,VR游戏设备分化较大,进口高端VR游戏设备的品质感受到国内核心玩家认可,非核心玩家更青睐VR视频和VR游戏功能兼顾的国产VR设备。

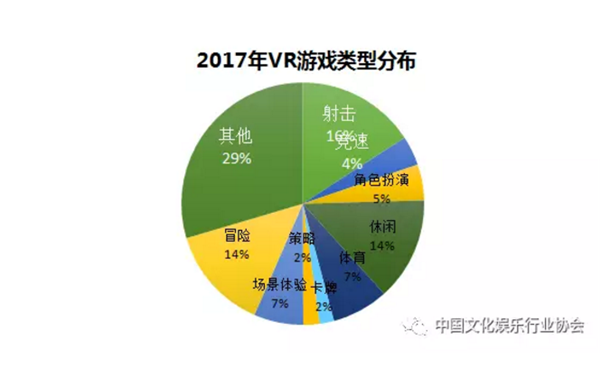

VR游戏内容方面,VR游戏的浸入式体验更强,场景体验分类成为该类游戏的独特细分门类。根据国内主流VR应用平台数据,VR游戏集中于射击、冒险、休闲等类型,比例依次为16%、14%、14%。因为技术限制,射击和休闲类相比动作格斗类在研发层面较容易实现,玩家的游戏体验更加。

VR游戏设备方面,2017年,高端VR硬件产品以进口产品为主,例如HTC VIVE、Oculus、PS VR、Gear VR等,中高端VR硬件产品以国产设备为主,例如暴风魔镜5、华为VR、小米VR眼镜、大朋M2一体机等。中国VR消费市场的畅销产品仍以中低端和多功能的VR眼镜为主,不同档次产品价格分化较大,反映了市场对VR设备仍有较大热情,市场消费潜力有待开发。此外,高端设备的销量相比2016年有所提升。

VR游戏设备方面,2017年,高端VR硬件产品以进口产品为主,例如HTC VIVE、Oculus、PS VR、Gear VR等,中高端VR硬件产品以国产设备为主,例如暴风魔镜5、华为VR、小米VR眼镜、大朋M2一体机等。中国VR消费市场的畅销产品仍以中低端和多功能的VR眼镜为主,不同档次产品价格分化较大,反映了市场对VR设备仍有较大热情,市场消费潜力有待开发。此外,高端设备的销量相比2016年有所提升。

2017年,中国市场高人气VR游戏仍以外国大作为主,客户端VR游戏分布平台主要为索尼PS平台和Steam,适配设备以PS VR、HTC Vive、Oculus为主,移动VR游戏以安卓平台为主,适配设备较宽泛。

2017年,中国市场高人气VR游戏仍以外国大作为主,客户端VR游戏分布平台主要为索尼PS平台和Steam,适配设备以PS VR、HTC Vive、Oculus为主,移动VR游戏以安卓平台为主,适配设备较宽泛。

三、2017年游戏行业发展特点

三、2017年游戏行业发展特点

2017年中国游戏市场呈现以下特点:

第一,游戏用户存量市场形成,新增用户减少,移动游戏市场带动了整体市场营收持续稳定增长,从而带动网络游戏全年营业收入突破2000亿元大关。

第二,市场竞争主体实现了优胜劣汰,市场回归理性,排名靠前的网络游戏产品研发和运营企业占据市场主要份额,中小企业创业成本、生存成本变高。

第三,精品网络游戏层出不断,IP在网络游戏精品化的过程中作用明显,IP的使用同时回归理性。

第四,电竞赛事持续火爆,特别是《英雄联盟》总决赛以及《王者荣耀》移动电竞赛事活动的举办,推动了电子竞技产业链的完善和成熟。

第五,文化部推动的游戏游艺行业转型升级,在规范游戏游艺行业健康发展的同时,极大地促进了传统游戏游艺行业上下游朝着竞技化、规模化的方向快速发展,成为游戏行业不可忽视的一股新兴力量。

第六,走出去步伐日益加快,随着中国游戏特别是移动游戏产品质量的提升,除了原来的东南亚市场,中国网络游戏公司纷纷抢占西亚、非洲以及欧美市场。

第七,行业政策进一步完善。《文化部关于规范网络游戏运营加强事中事后监管工作的通知》正式执行,明确了网络游戏行业的运营规范,有利于建设风清气正的行业生态和保护消费者的合法权益。

第八,市场秩序进一步规范,文化部组织开展3批专项查处工作。开展违法违规网络游戏“回头看”查处工作,部署北京、上海、湖北、四川等地文化市场综合执法机构,查处12家网络游戏运营企业;严查含有宣扬淫秽、色情、赌博、暴力、危害社会公德等禁止内容的互联网文化产品,督办北京、山西、吉林、江苏等地文化市场综合执法机构,查处23家互联网文化经营单位;严查网络游戏宣传推广含有危害社会公德等禁止内容,规范网络游戏产品宣传推广行为,督办北京、上海、江西、广东、四川等地文化市场综合执法机构,查处6家网络游戏运营企业。

四、中国游戏行业发展趋势

第一,市场规模将继续增长,随着移动游戏市场的成熟和游戏用户消费观念的升级,网络游戏市场仍有较大增长潜力。

第二,政府的有效引导和用户消费的升级,将继续推动有质量、有内容、有创新的精品游戏研发。

第三,移动游戏和电子竞技的成熟,将推动移动电竞在中国的发展。移动电竞将逐步朝向专业化、商业化、职业化方向发展。

第四,游戏成为中国文化海外输出的重要形式,将有更多的中国游戏公司参与海外市场的竞争。

第五,行业政策方面,行业主管部门将进一步规范市场经营行为,保护用户权益、青少年权益,鼓励创新和原创。

[font=Arial ]另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

(一) 市场概况

2017年,中国游戏行业整体保持稳健发展。移动游戏进入存量市场阶段,增幅有所回落,对行业整体增长仍有较大带动作用。社会对游戏娱乐消费支出不断增加,有效带动了游戏游艺及家用游戏机行业高速发展,整体来看,2017年游戏行业营业收入平稳提升。

2017年,中国游戏行业整体营业收入约为2189.6亿元,同比增长23.1%。其中,网络游戏对行业营业收入贡献较大(前三季度营业收入达到1513.2亿元),预计全年营业收入约为2011.0亿元,同比增长23.1%;家用游戏机相关营收约为38.8 亿元,同比增长15.1%;游戏游艺机(前三季度销售收入99.8亿元)预计全年约为135.8 亿元,同比增长24.7%;VR游戏收入4.0亿元,同比增长28.2%。具体来看:

随着硬件技术的提升,以及用户游戏习惯的转变,网络游戏内部结构有较大分化:移动游戏以全年约1122.1亿元的营业收入领先,同比增长38.5%,占网络游戏的市场份额达55.8%;客户端游戏营业收入约为696.6亿元,同比上升18.2%,占网络游戏市场比重为34.6%;网页游戏营业收入约为192.3亿元,同比下降14.7%,占网络游戏市场总份额的9.6%。

2017年,自研网络游戏收入稳健提升,约为1420.7亿元,同比增长约14.5%。家用游戏机市场仍处于成长期,用户付费习惯逐渐养成,全年实现营业收入约为38.8亿元,同比增长15.1%;游戏游艺行业进入高速发展阶段,游戏游艺机销售收入约为135.8 亿元,同比增长24.7%。

2017年,VR游戏技术进一步成熟,多款客户端游戏推出VR版本,游戏游艺设备积极引进VR玩法。但VR市场仍有较大波动,高端VR设备提高了消费门槛。2017年,VR游戏及设备销售收入约为4.0亿元,同比增长28.2%。

图片:12060005.png

2017年,中国游戏厂商出海热情高涨,自研网络游戏海外营业收入约为76.1亿美元,同比增长10.0%。2017年,中国游戏企业出海有以下新特点:第一,海外市场中“中国同行”竞争趋向激烈,东南亚地区移动游戏趋向同质化;第二,自研二次元类移动游戏在日韩地区表现出色;第三,实力雄厚的游戏企业积极收购海外研发和发行公司,布局全球市场。

2017年,中国网络游戏用户存量市场特征明显,增幅继续放缓。其中,客户端游戏用户数量约1.5亿,与2016年基本持平;移动游戏用户约4.6亿,同比增长9.0%;网页游戏用户约2.4亿,同比下降2.0%。

虽然网络游戏用户增量减缓,但是核心用户比例不断提高,用户的游戏审美和正版意识整体提升,为优质游戏和创新玩法的独立游戏提供了良好的发展契机,劣质游戏将逐渐被市场淘汰出局。

2017年,VR游戏用户数量约0.4亿,同比增长100.0%,VR体验馆的消费者数量不断增加;电竞游戏用户约2.2亿,同比增长69.2%,女性玩家占比不断提升。

(一) 客户端游戏

2017年,中国客户端游戏产业发展速度较快,全年营业收入总计约为696.6亿元,同比上升18.2%,占网络游戏市场比重为34.6%。影响收入的主要因素为:第一,随着游戏品质和消费观念的升级,核心用户占总体比例不断增加,玩家人均消费大幅提高;第二,电子竞技的发展带动玩家消费热情;第三,传统热门游戏借鉴改进今年风靡的“大逃杀”玩法,有效增加玩家活跃度。

客户端游戏用户方面,用户正版意识和付费意识不断提高,市场需求更加多样化。2017年4月腾讯WeGame平台正式发布,7月,东方明珠新媒体携手微软中国、冰穹互娱发布G游戏平台。客户端游戏平台竞争更加激烈,也为市场带来更多活力。美国Steam平台通过跨境支付模式在中国境内运营,给管理部门及客户端游戏运营企业带来较大挑战。11月,Steam平台的中国区玩家约为3000万,持续保持大幅增长,该数据也表明客户端游戏在中国仍有较大市场潜力。

2017年,热门客户端游戏的类型集中度较高,角色扮演类游戏数量占有较大优势,约48%;MOBA类游戏表现亮眼,《英雄联盟》虽然受到MOBA类移动游戏冲击,但其玩家数量、游戏收入及社会影响力仍在客户端游戏中处于领先地位。

2017年,中国移动游戏全年营收约为1122.1亿元,同比增长38.5%,占网络游戏的市场份额达55.8%。

2017年市场主要特点如下:

一是经典游戏的长线运营能力较强,例如,《王者荣耀》在2017 年仍长期占据畅销榜第一位,畅销榜前5位趋向固化,多为《阴阳师》、《梦幻西游》等经典游戏,以上经典游戏的泛娱乐化运营有效保持了玩家的活跃度和产品生命力。

二是游戏玩法的新模式逐渐完善,得到主流市场的认可,例如,源于桌游、有强社交性和娱乐性的《欢乐狼人杀》和运用了成熟H5技术的《大天使之剑H5》均曾跻身畅销榜前列。

三是二次元题材的游戏受到用户的青睐,从《阴阳师》开始,《崩坏学院2》以及《神无月》等产品都聚拢了大量用户,哔哩哔哩等二次元平台成为新兴的移动游戏渠道。

内容供给方面,含IP新品游戏仍有较大市场竞争优势。新品角色扮演类IP游戏占总数的55%;IP来源前三位分别为:动漫42%、历史名著20%、影视作品18%。对有较完整世界观的IP,角色扮演类游戏在还原IP剧情和提高玩家参与度方面较佳,有利于实现IP价值的最大化,例如《楚乔传》、《军师联盟》、《九州天空城3D》等畅销新品角色扮演类游戏的IP联动较为成功。

2017年,中国网页游戏营收显著下滑,全年营业收入约为192.3亿元,同比下降15.0%,占网络游戏市场总份额的9.6%。

网页游戏营业收入下降的原因有三方面:第一,网页游戏厂商和网页游戏总数减少,优质网页游戏厂商不断增加其移动游戏业务份额;第二,随着硬件升级,追求高体验的用户趋向客户端游戏,追求游戏便捷性的用户趋向移动游戏,网页游戏的用户群体不断减少;第三,网页游戏的玩法多样性和游戏品质均落后于其他两类网络游戏,较难满足市场日新月异的游戏需求。

内容供给方面,题材分布较为集中,新品游戏青睐国内热门影视IP。2017年,正式运营的网页游戏约2728余款,其中魔幻、玄幻题材占比分别高达46.7%、20.0%;优质影游联动作品取得了较高市场关注度。

游戏开服数量方面,2017年,网页游戏头部作品的开服数量减少,市场集中度小幅增加,非头部产品的生存环境更加严酷。

研发商方面,优质研发商占据主要市场份额,头部厂商收入较2016年有明显下降,头部研发商收入分化较大。

(四) 游戏游艺及家用游戏机

1. 游戏游艺

2017年,中国游戏游艺机销售收入约135.8 亿元,同比增长25.7%,中国游艺娱乐场所营业收入约981.8亿元,同比增长41.6%。

2017年,中国游艺娱乐场所收入主要受以下因素影响:行业转型升级收效明显,在淘汰落后场所的同时,新增连锁经营门店较多,营业收入增幅明显;主题乐园带动场所副业收入增长(饮食、衍生品、增值服务等);随着电子竞技和全民健身概念的盛行,行业正面形象明显提升,场所消费群体扩大。

2017年前三季度,约有532款新品游戏游艺设备通过审批,第三季度过审机型中,儿童娱乐、环境体验、电子竞技类机型权重最高,礼品彩票类机型占比明显减少。其中,电子竞技类和体育运动类机型增幅较大,契合全民健身的趋势,反映了电子竞技高速发展的风潮。

2017年,家用游戏机(包括配套游戏消费)的销售收入约为38.8亿元,同比增长15.1%,家用游戏机全年销量约为89.0万台,同比增长12.0%。

第一,随着人民生活水平普遍提高、社会对游戏态度更加包容、玩家对优质游戏体验更加看重,家庭对家用游戏机消费的意愿和能力均有所提高;

第二,国内小霸王等中低端主机市场表现良好;

第三,国区主机游戏内容的销售收入偏低,进口主机国服的游戏相比外服,数量偏少、价格偏贵,国内用户取得外服游戏的渠道较为畅通,大量用户倾向在外服消费。

第四,微软第四季度发布国行新机型。

2017年,单款热门主机游戏的百度贴吧用户规模超过100万,反映了主机游戏在中国市场有较高发展潜力。

2017年,中国人气新品主机游戏开放国区比例仍然极低,促使相当数量玩家通过境外服务器消费,但国区的优质游戏仍有的出色市场表现。

(五)VR游戏

2017年,VR游戏共实现销售收入约4.0亿,同比增长28.2%;热门VR游戏超过800款,市场高端和低端产品分化较严重。

第一,前期较低品质国产VR游戏对市场负面影响较大,从业者自发采取措施提高VR游戏门槛,提升市场信心。近年来,国产VR游戏品质良莠不齐,影响了VR游戏的体验口碑。掌握VR图形处理器核心技术的英伟达,发布了反映VR前沿技术的游戏《VR FunHouse》。该免费游戏有望成为业界标杆,有效提高VR游戏的技术门槛,拉升中国VR游戏的整体品质。

第二,国产VR游戏设备的市场竞争力不断提高。随着国内VR企业技术的升级,国产VR游戏设备的市场份额和认可度也持续增长。例如,国产品牌TCL旗下的VR一体机VISION和360度全景VR摄像头Alcatel360,销量已经跻身全球VR市场份额第五位 ;蚁视二代VR采用inside-out尖端定位技术,其红外控制器可以准确识别用户手指边缘,技术领先于同等价位产品,也得到市场广泛认可。

第三,VR游戏设备分化较大,进口高端VR游戏设备的品质感受到国内核心玩家认可,非核心玩家更青睐VR视频和VR游戏功能兼顾的国产VR设备。

VR游戏内容方面,VR游戏的浸入式体验更强,场景体验分类成为该类游戏的独特细分门类。根据国内主流VR应用平台数据,VR游戏集中于射击、冒险、休闲等类型,比例依次为16%、14%、14%。因为技术限制,射击和休闲类相比动作格斗类在研发层面较容易实现,玩家的游戏体验更加。

2017年中国游戏市场呈现以下特点:

第一,游戏用户存量市场形成,新增用户减少,移动游戏市场带动了整体市场营收持续稳定增长,从而带动网络游戏全年营业收入突破2000亿元大关。

第二,市场竞争主体实现了优胜劣汰,市场回归理性,排名靠前的网络游戏产品研发和运营企业占据市场主要份额,中小企业创业成本、生存成本变高。

第三,精品网络游戏层出不断,IP在网络游戏精品化的过程中作用明显,IP的使用同时回归理性。

第四,电竞赛事持续火爆,特别是《英雄联盟》总决赛以及《王者荣耀》移动电竞赛事活动的举办,推动了电子竞技产业链的完善和成熟。

第五,文化部推动的游戏游艺行业转型升级,在规范游戏游艺行业健康发展的同时,极大地促进了传统游戏游艺行业上下游朝着竞技化、规模化的方向快速发展,成为游戏行业不可忽视的一股新兴力量。

第六,走出去步伐日益加快,随着中国游戏特别是移动游戏产品质量的提升,除了原来的东南亚市场,中国网络游戏公司纷纷抢占西亚、非洲以及欧美市场。

第七,行业政策进一步完善。《文化部关于规范网络游戏运营加强事中事后监管工作的通知》正式执行,明确了网络游戏行业的运营规范,有利于建设风清气正的行业生态和保护消费者的合法权益。

第八,市场秩序进一步规范,文化部组织开展3批专项查处工作。开展违法违规网络游戏“回头看”查处工作,部署北京、上海、湖北、四川等地文化市场综合执法机构,查处12家网络游戏运营企业;严查含有宣扬淫秽、色情、赌博、暴力、危害社会公德等禁止内容的互联网文化产品,督办北京、山西、吉林、江苏等地文化市场综合执法机构,查处23家互联网文化经营单位;严查网络游戏宣传推广含有危害社会公德等禁止内容,规范网络游戏产品宣传推广行为,督办北京、上海、江西、广东、四川等地文化市场综合执法机构,查处6家网络游戏运营企业。

四、中国游戏行业发展趋势

第一,市场规模将继续增长,随着移动游戏市场的成熟和游戏用户消费观念的升级,网络游戏市场仍有较大增长潜力。

第二,政府的有效引导和用户消费的升级,将继续推动有质量、有内容、有创新的精品游戏研发。

第三,移动游戏和电子竞技的成熟,将推动移动电竞在中国的发展。移动电竞将逐步朝向专业化、商业化、职业化方向发展。

第四,游戏成为中国文化海外输出的重要形式,将有更多的中国游戏公司参与海外市场的竞争。

第五,行业政策方面,行业主管部门将进一步规范市场经营行为,保护用户权益、青少年权益,鼓励创新和原创。

[font=Arial ]另:法财库目前成立了多个行业微信群【银行高管群】【商业银行群】【信托群】【券商群】【理财师群】【投行群】【私募群】【基金群】【股权投资群】【期货群】【现金贷】【第三方支付】【金融高管群】【总裁群】【互联网高管群】【汽车金融群】【融资租赁群】

扫码加群主申请入群